背景-信託與CFC有何關聯

過去個人可能藉由在境外免稅天堂設立未實質營運活動之公司(即常聽到的紙上公司),透過股權控制影響該境外紙上公司之盈餘分配政策,將原應歸屬我國個人之海外營利所得保留不分配,以規避相關納稅義務,然而,經臺灣行政院核定受控外國公司制度將在民國一百一十二年上路,境外公司當年度產生之盈餘將視同分配,無法再有遞延稅負效果。

本文要討論的問題是,若客戶把境外控股公司股權轉移至境外信託當中,照理說,此時的公司股權為境外信託受託人所有,並不在委託人身上,透過這種信託架構的安排轉移所有權,應可以分散個人的控制股權,進而影響稅局受控外國公司的判斷,讓境外公司並不屬「受控」公司,維持過去的利潤累積的效果,但實際情況,臺灣政府的受控外國公司認定與最終課稅歸屬為何、境外信託實務上又會有什麼法律與稅務爭議?請看以下說明。

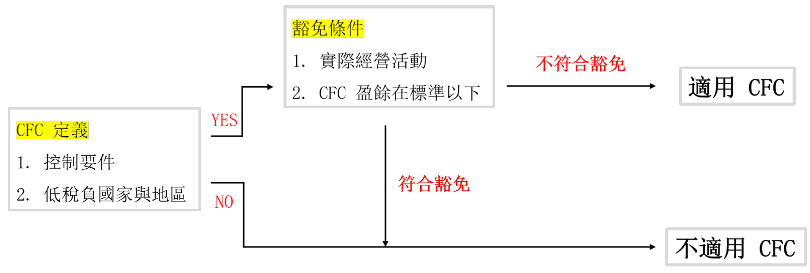

台版 CFC 定義

其中控制要件指的是「個人及其關係人直接或間接持股達 50% 以上或對其具有重大影響力」;而「低稅負國家或地區」的定義是該地的營所稅稅率未超過14%(例如BVI、開曼),或是對境外來源所得不課稅或於實際匯回始計入課稅(例如香港、新加坡、馬來西亞)。

台版 CFC 之信託相關認定

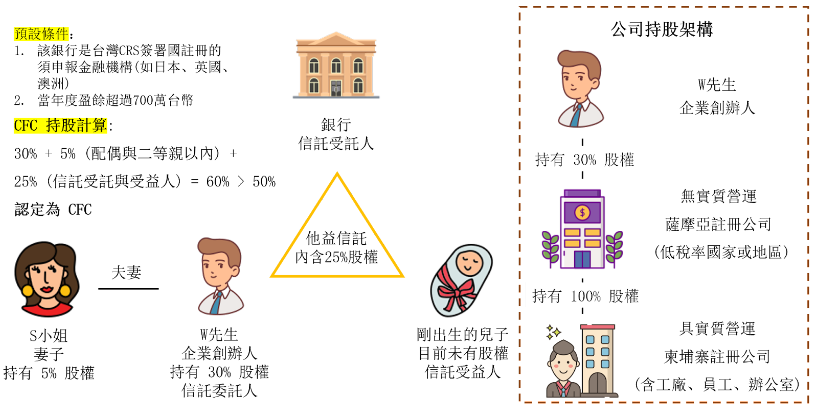

其中控制要件之一,關係人包含個人成立信託之受託人及非委託人之受益人,若如下圖所示,本人控制百分之三十的股份,未過半數,但加總關係人的部分即超過半數,因此,在本案例中,無法透過信託逃避CFC。

境外信託 CFC 申報、課稅對象與其稅負歸屬分析

在進入討論前,須與讀者說明,確切申報實務須等待國稅局發布2024所得稅申報書表,細部規定須視所得稅申報書的內容格式,不過筆者依據台灣稅法中信託的相關認定與CFC立法邏輯,推測政府會有以下做法。

若將信託依照「委託人與受益人是否為同一人」可區分為自益信託與他益信託,自益信託由委託人申報,他益信託由受益人申報;除了申報義務外,以他益信託為例,會將信託所持股份加入受益人持有股份綜合計算為受益人的CFC直接持有股份,來計算稅負,也就是穿透信託課稅。

境外信託實務操作

根據 STEP International Trust Management (Module 7, page 125) 說明境外公司架構,附屬公司 (Underlying Company) 為高資產人士普遍會使用的架構,意即境外受託人以信託形式持有所有境外公司股權,高資產人士不會如上圖直接持有境外公司股份,而經過規劃後高資產人士從境外公司所有人變為境外信託受益人。

重要問題-以可撤銷兼境外自益信託為例

以常理推定,通常會設立可撤銷兼自益信託且沒有以個人身分持有公司股權的委託人,原因高機率在於想要透過信託藏匿境外公司,可撤銷的設計是為享有保有控制權,而自益的設計則是讓自己信託期間後穩穩地獲得受益權。 假設可撤銷兼境外自益信託不是虛假信託(Sham Trust),且政府經過 CRS 系統清楚知道信託的三方關係人,要進行控制要件判斷時,的確會有高機率把信託內股權歸入受益人(自益信託中也是委託人)計算CFC股權的可能,這個判斷不論在英美法系或台灣都是合理的,分析如下:

以英美法而言,信託為可撤銷,財產轉移後委託人並非完全失去所有權,且為自益信託,信託期間後受益人可獲得信託內資產,簡言之,信託財產最後還是委託人的,把信託 CFC 股權納入受益人(自益信託中也是委託人)的直接持有股份,是合理的判斷;以臺灣法而言,只論自益與他益,自益信託就將信託內股權向委託人課稅,沒有疑問。

結論-信託設立地考量

讀者須了解,信託存在的目的並非出於逃稅考量,而是源自於傳承與保護,以藏匿境外公司為由進而想要逃稅的信託種型(如上述),的確存在高風險,且不論站在信託準據法(英美法)與台灣法律都很容易站不住腳,進而最後後信託被穿透課稅,併入受益人股份計算稅負。

以公司整體控股結構而言,須更加注意設立公司在所謂低稅地區與著名租稅天堂,須將受控外國公司法可能影響與公司整體營運、法律、稅務優化進行考量;在考量信託設立地時,應了解信託準據法當地是否有信託保護法相關規定,信託所持有股權的公司是否有 CFC 疑慮,開設信託金融帳戶是否在CRS涵蓋範圍,並注意臺灣未來與各國簽署稅務用途資訊交換的未來規劃,最後,綜合考量自己想要達到的傳承規劃,選擇對自己最佳的信託設立地。

資料來源

https://www.ey.com/zh_tw/family-enterprise/implementation-of-controlled-foreign-companies-cfc-rules-effective-in-2023

https://www2.deloitte.com/tw/tc/pages/about-deloitte/articles/pr20220117-tax.html

《境外財富傳承與家族信託傳承實務》呂旭明會計師著

")

Nationa")

and Domes")

")

")