前言

前陣子我們曾介紹過新加坡13O與13U政策,提供家辦更多的稅務優惠,在2022年底前,新加坡的家辦數量已經從2020年的400個暴漲到1000個,然而一窩蜂的資金湧入卻也導致洗錢疑慮,因此新加坡金融管理局(MAS)在提供稅務寬減的同時也緊縮家辦條件,而這次的法規更新主要調整的部分有哪些呢?我們將帶您繼續深入了解!

13O、13U 新規一覽

若將新政策細項攤開來看,主要變動方向有四:

- 最低資產規模:

新政策要求家辦在第一年就必須投入2000萬或5000萬新幣,並在年度間繼續保持。 - 資產管理規模:

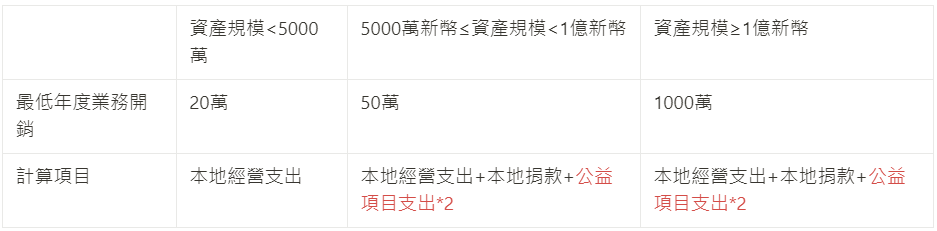

大致上無變動,但新增許多可投項目如ETFs、私人信貸與慈善機構等等,另外為鼓勵企業關注世界氣候相關議題,氣候投資標的認可不限於新加坡本地。 - 最低年度開銷:

計算方式更動,若家辦捐贈給新加坡合格的慈善機構,在計算稅收時為2倍的支出*,詳如後述。 - 專業投資人士:

13O雖維持2位,但須注意的是本次修正其中1位不得為家族成員,也就是夫妻無法共同擔任,僅有1人能申請工作簽證EP;13U則無改動。

新13O vs 舊13O 比較

新13U vs 舊13U 比較

13U跟13O的稅務調整與家辦有什麼關係?

新加坡的家族辦公室通常包括兩間公司,一是基金公司(Fund Company),二是基金管理公司(Fund Managent Company),由基金公司持有家族擁有的各類資產,而基金管理公司則對基金公司提供基金管理服務,因此新稅務政策對兩間公司影響如下:

- 基金公司(Fund Company)

對基金公司變動較大的為投資標的增加,並對投資細項的乘數有不同分級,也就是說除了原有(多為1倍項目),新增1.5倍與2倍的投資標的,希望可以提高新加坡本地投資佔比。

特殊稅收計算項目

- 基金管理公司(Fund Managent Company)

最低年度業務開銷則是影響到基金管理公司,為促進家辦對公益機構的關注,MAS訂定向慈善機構捐款的特殊計算稅收方式*,並將公益投資的支出乘數上調至2倍。

根據最新規定,與氣候有關的投資和混合融資支出將被視為2倍,舉例來說,若家辦將30萬新幣捐贈混和融資結構,在統計時將計算為60萬新幣。

基金公司與基金管理公司新操作模式

舉例來說,若某家辦最低資本額超過1億,那它的最低年度業務開銷為1000萬新幣,則它可以透過以下投資組合(600+300+100萬新幣)達成標準:

小結

本次對新加坡家辦的稅收優惠政策調整幅度較大,原因不外乎在大量資金湧入的同時能夠讓金管會確保資金來源與鼓勵家辦著眼於新加坡本地的投資項目,若相關規定持續變動,請鎖定常杏研究顧問官網的最新消息!

資料來源

https://www.mas.gov.sg/schemes-and-initiatives/fund-tax-incentive-scheme-for-family-offices

https://www.mas.gov.sg/news/speeches/2023/mas-annual-report-and-mas-sustainability-report-2022-2023

")

Nationa")

and Domes")

")

")