討論背景

民國93年3月16日,創見資訊總經理束崇政與銀行簽訂2年6個月期本金自益、孳息他益信託契約,將其所持有創見股票1,000張作為信託的原始財產,約定以其3名子女為信託孳息受益人,並於93年4月間依信託贈與關係,向台北國稅局申報贈與稅,經國稅局依申報數核定贈與總額為206萬元及應納稅額為5萬1,827元。創見董事會於93年3月17日決議通過分配股利;96年間受益人實際取得股利2,349萬元。

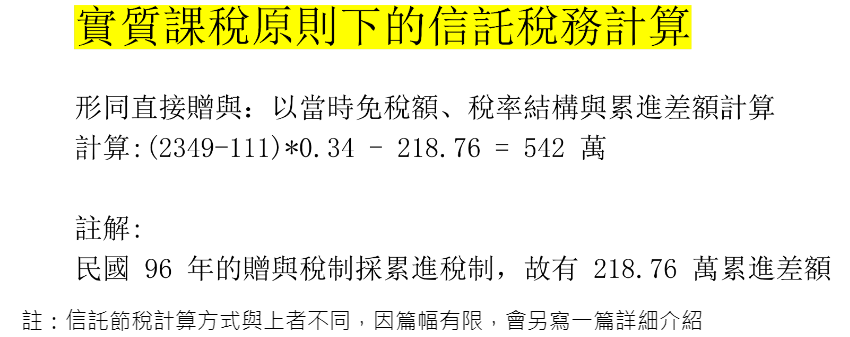

國稅局查得該信託契約係於創見董事會決議通過股利分配日(93年3月17日)之前1日簽訂,創見資訊總經理束崇政於訂約時可得確定盈餘,但藉信託形式贈與其子女。國稅局根據實質課稅原則,核定束崇政96年度贈與總額2,349萬元、贈與淨額2,238萬元及應納稅額542萬元。最高行政法院於104年2月駁回束崇政的上訴,全案確定。

何謂實質課稅原則

實質課稅原則的法律依據為納稅者權利保護法第7條第一項,規定「涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。」稅捐稽徵機關認定課徵租稅之構成要件事實時,應以實質經濟事實關係及其所生實質經濟利益之歸屬與享有為依據。

政府根據本案核釋

委託人經由股東會、董事會等會議資料知悉被投資公司將分配盈餘後,簽訂孳息他益之信託契約;或委託人對被投資公司之盈餘分配具有控制權,於簽訂孳息他益之信託契約後,經由盈餘分配決議,將訂約時該公司累積未分配之盈餘以信託形式為贈與並據以申報贈與稅者,該盈餘於訂約時已明確或可得確定,尚非信託契約訂定後,受託人於信託期間管理受託股票產生之收益,則委託人以信託形式贈與該部分孳息,其實質與委任受託人領取孳息再贈與受益人之情形並無不同,依實質課稅原則,該部分孳息仍屬委託人之所得,應於所得發生年度依法課徵委託人之綜合所得稅;嗣受託人交付該部分孳息與受益人時,應依法課徵委託人贈與稅。

筆者分析

簡言之,讀者可以理解為贈與稅有五萬與五百萬的差異,主因在於被告使用的是非確定孳息的計算方式,但被稅局認為是確定孳息,兩者差異造成上述贈與稅的差異,由政府核釋可以得知,稅局根據實質課稅原則,對此提出兩個問題,時點與股票性質,對於未知的信託孳息,按照遺贈稅法第十條第二項規定,依贈與時郵政儲金匯業局一年期定期儲金固定利率複利折算現值計算,而此處的設計也是節稅技巧來源;然而,很明顯的,本案信託資產性質為自家股票,成立時點為股利分配前一天,信託資產的孳息並非為稅法上的未知孳息,不能利用未知孳息的方式計算,據此追稅是考量稅法立法背景的合理判決。

結論

本案稅局利用實質課稅原則的重點有二,時點與股票性質。首先,因為信託成立時點於股利分配時前一天,被稅局認定為對於信託資產產生之孳息確定;另一方面,因為是自家股票,對於信託資產之孳息具有控制力,也讓稅局懷疑是否能適用孳息未知之計算方式,透過上述兩個理由打擊信託節稅的功能。

最後,建議讀者或是從事遺產規劃從業專業人士,在研究與從事節稅規劃時,除了關注最終的節稅效果,也不妨研究稅法當初設計的立法原理與邏輯,能夠強化自身提供的節稅服務立論基礎,若未來稅局若認為有爭議,也可以據此作為有力的反駁基礎。

以上僅為案例分析,不構成法律與稅務建議。

資料來源

〈實質課稅原則〉常在國際法律事務所編著

〈遺產與贈與稅法講義〉國立政治大學財政系編著

https://law-out.mof.gov.tw/LawContent.aspx?id=GL008744

")

Nationa")

and Domes")

")

")