討論背景

在新加坡購買房屋需繳納兩種印花稅,一為採用累進稅率繳納之買方印花稅(BSD),另一種則是對不同身分課不同稅率的額外買家印花稅(ABSD)。新加坡財政部宣布於2022年5月9號起,對額外買家印花稅做出改革,以填補過往的稅務漏洞。

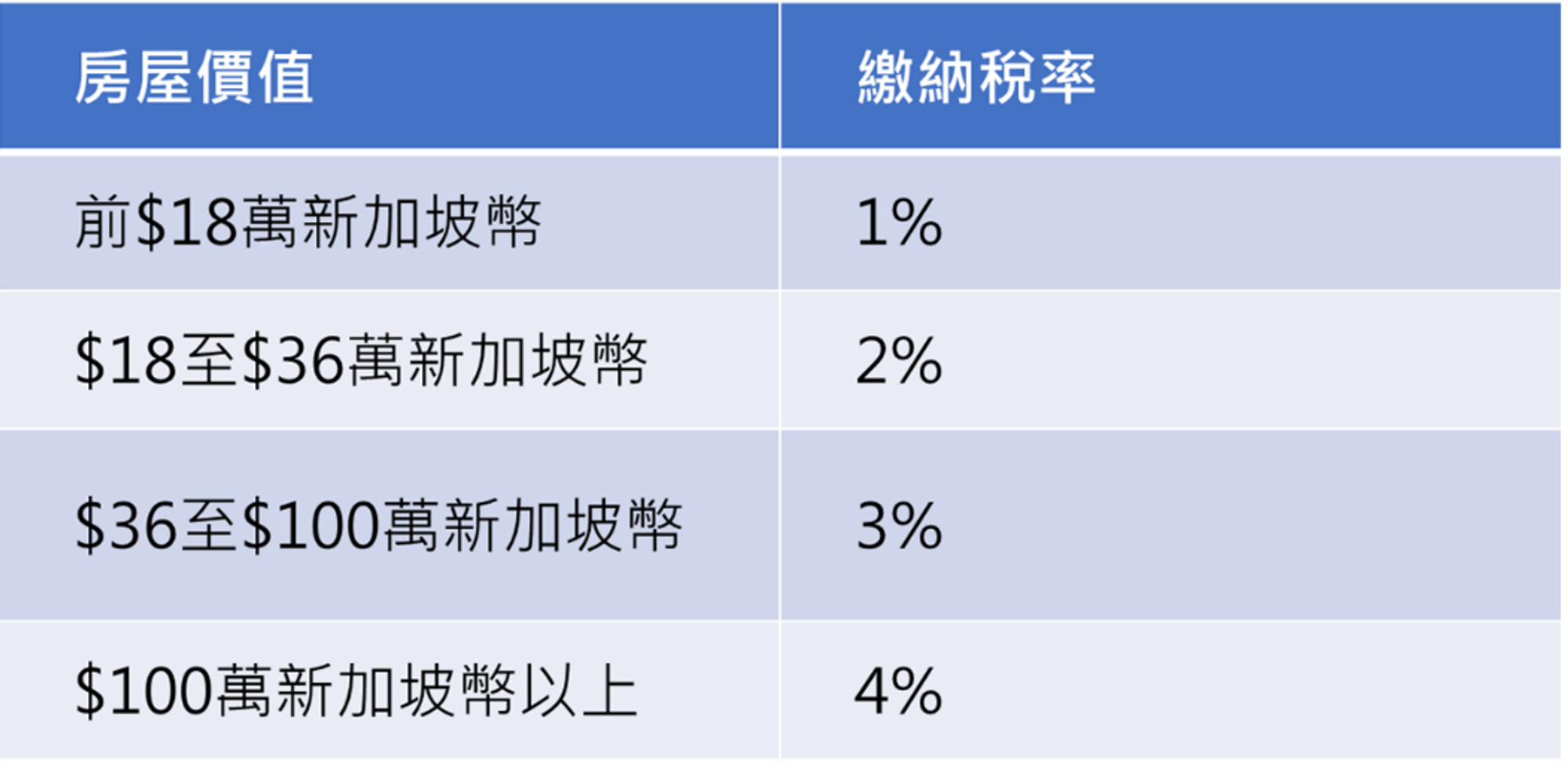

買方印花稅(BSD)

不管房屋買方為個人或者是企業實體,也不管買方國籍身分和名下擁有的新加坡房屋數量,BSD的繳納稅額皆依照新加坡財政部公佈累進級距計算,詳細金額及繳稅級距如下表所示。舉例來說,若是購買價值100萬新加坡幣的新加坡房產,則須繳納$24,600($180,000*1%+180,000*2%+640,000*3%)的BSD。

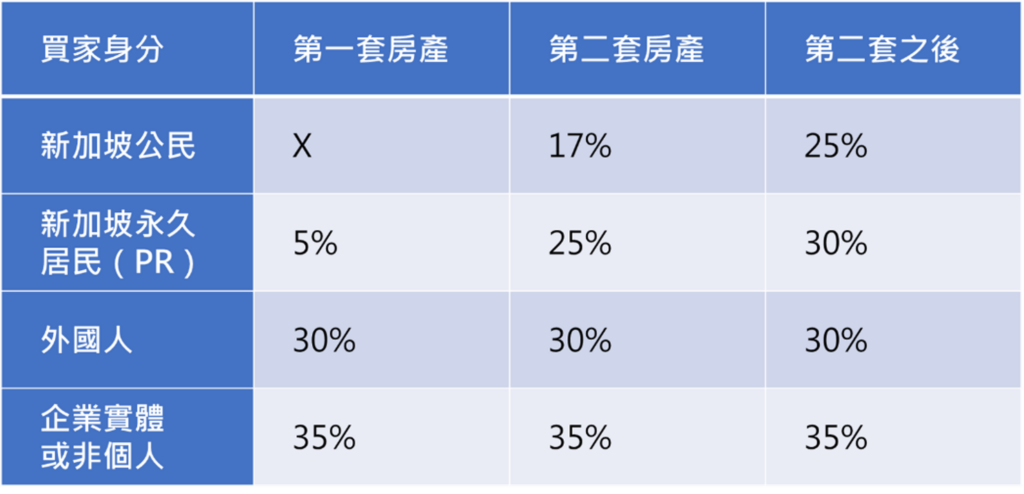

額外買方印花稅(ABSD)

除了買方印花稅(BSD)外,還需要繳交額外買方印花稅(ABSD),ABSD的計算比BSD來的複雜,不同身分和擁有的房屋數量不同會造成繳納的稅率不同,詳細金額及繳納稅率如下表所示。

其中企業實體或非個人包含透過信託購買房地產又或者是將房地產轉入信託,根據過往規定,課稅級距取決於受益人身分,但假若購買房地產又或者是將房地產轉入信託時,沒有辦法明確指出受益人,則不須繳納ABSD。

在5月9號修法後,透過信託購買房地產又或者是將房產轉入信託時,即使無法明確指出受益人,委託人仍須先繳納ABSD,稅率適用35%,稅率相較其他身分持有高出不少,假若是透過遺囑信託轉移房產則不適用上述規定。這項改革不溯及既往,但並未提到若現有信託的受託人將資產分配給可識別(轉移當時仍難以識別)的受益人,是否會有影響。新加坡會計師事務所表示,新加坡稅務機關很有可能就此追稅。

此外,新加坡財政部也對信託課徵的額外轉讓稅(ACD)做出了相同的改革,過往將PHE1(Property-holding entities)的股權轉入新信託中,若是受益人不可識別,則不適用ACD。但5月10日起,即使無法明確指出信託受益人,只要將PHE(Property-holding entities)的股權轉入信託之中,都將適用 ACD。

- PHE是指在新加坡擁有至少50%的資產為房地產之實體 ↩︎

資料來源

https://www.propertyguru.com.sg/property-guides/additional-buyers-stamp-duty-guide-13034

https://www.step.org/industry-news/singapore-imposes-additional-tax-surcharge-settling-property-lifetime-trust

https://www.accaglobal.com/ie/en/student/exam-support-resources/professional-exams-study-resources/p6/technical-articles/sgp-stamp-duty.html

")

Nationa")

and Domes")

")

")