2023年1月1日CFC政策(Controlled Foreign Company)正式上路後,陸續就營利事業與個人CFC規定進行調整。然而委託人若透過境外信託轉移所持有的資產或股權,因各地信託法規的不同衍生出 CFC 適用爭議,2024年1月8日財政部再頒新函釋,針對委託人以中華民國境外低稅負國家或地區的關係企業股份或資本額為信託財產時,如何適用CFC相關規定進一步核釋。

新函釋 – CFC 到底屬於誰?

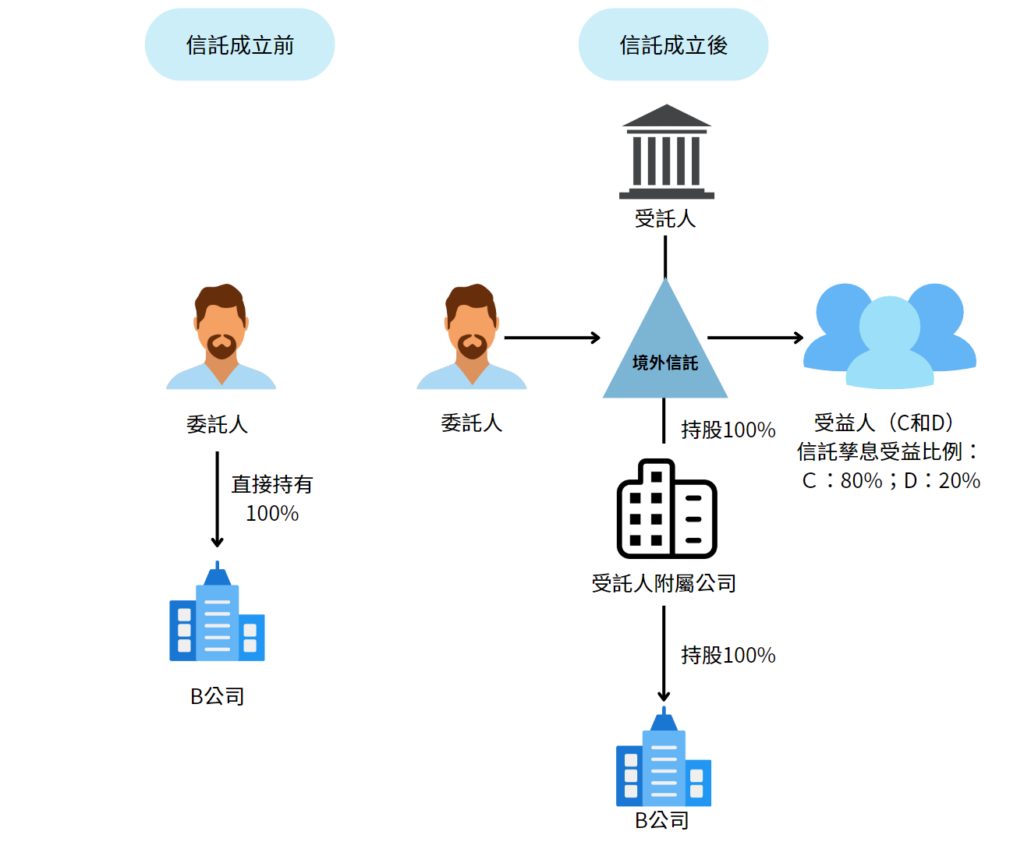

首先澄清當委託人將境外低稅負國家的公司股份或資本額交付信託時,該信託股份不會被計入受託人的直接持股比率,而就孳息受益人是否確定,有以下兩種情況:

- 已確定孳息受益人 – CFC 屬於受益人

- 如果孳息受益人及其關係人持有低稅負國家公司的股權合計達到50%或具有控制能力,該公司就被視為孳息受益人的受控外國企業(CFC)。

- 孳息受益人的直接持股比率計算方式為信託股權比率乘以孳息受益人的受益比例。

- 如果孳息受益人及其關係人持有低稅負國家公司的股權合計達到50%或具有控制能力,該公司就被視為孳息受益人的受控外國企業(CFC)。

- 未確定孳息受益人 – CFC 屬於委託人

- 如果信託契約未明確指定特定的受益人,或者委託人保留改變受益人的權利,則委託人將被視為孳息受益人。

- 受託人應按照前述方式計算委託人在低稅負區域公司的直接持股比率,同時按照CFC稅法規定課徵所得稅。

- 如果信託契約未明確指定特定的受益人,或者委託人保留改變受益人的權利,則委託人將被視為孳息受益人。

舉例說明

情況一:已確定孳息受益人

假設委託人A成立信託,將位於澤西的公司B的100%股份作為信託財產並交付受託人,又信託受益人為A之子女C和D。

- 計算信託股權直接持股比率

- C和D的受益比例分別為80%及20%

- C和D信託股權直接持股比率 = 100% × 80% = 80%;100% × 20% = 20%

- C和D的受益比例分別為80%及20%

- CFC稅法適用

在已確定受益人時與原CFC規定相同,雖然D僅持有20%,但因C與D互為兩親等血親內之關係人*,持股比例應合併計算(80%+20%>50%),因此B公司仍為D的CFC,C和D需分別就其持股比率繳納所得稅。

*依據個人CFC規定修正後增訂兩種情況關係企業或關係人:

- 關係企業:營利事業或個人與另一營利事業屬同一信託關係之委託人、受託人或受益人,且該信託關係之信託財產為低稅負區關係企業股份或資本額。但受託人為其所在租稅管轄區主管機關許可之信託業者,該受託人視為非關係企業(營利事業認列受控外國企業所得適用辦法第3條第2項第9款參照)。

- 關係人:與營利事業或個人屬同一信託關係之委託人、受託人或受益人,且該信託關係之信託財產為低稅負區關係企業股份或資本額者,其委託人、受託人或受益人本人、配偶及二親等以內親屬(營利事業認列受控外國企業所得適用辦法第3條第4項第6款參照)。

- 關係企業:營利事業或個人與另一營利事業屬同一信託關係之委託人、受託人或受益人,且該信託關係之信託財產為低稅負區關係企業股份或資本額。但受託人為其所在租稅管轄區主管機關許可之信託業者,該受託人視為非關係企業(營利事業認列受控外國企業所得適用辦法第3條第2項第9款參照)。

情況二:未確定孳息受益人

假設委託人A設立信託,並將公司B的股份作為信託財產並交付受託人,而該信託未明確規定受益人,或委託人A保留了變更受益人或處分信託利益的權力。

- 計算信託與信託以外直接持有股權的比率

- 依據CFC稅法的規定,將委託人視為孳息受益人,計算信託與信託以外直接持有公司B股權的比率。

- 依據CFC稅法的規定,將委託人視為孳息受益人,計算信託與信託以外直接持有公司B股權的比率。

- 相應的投資收益或營利所得

- 根據同樣的CFC稅法規定,認列相應的投資收益或計算營利所得,並依法向委託人課徵所得稅。

結論

過去許多人透過在境外低稅負地區設立公司規避稅負,在CFC制度實施後試圖轉由透過信託持有,如今再度被財政部列為課稅對象,如讀者持有相關實體,應盡速尋求專業人士的建議並重新規劃稅務策略,確保整體架構合法合規,避免面臨法律風險。

資料來源

https://law.dot.gov.tw/law-ch/home.jsp?id=18&parentpath=0%2C7&mcustomize=newlaw_view.jsp&dataserno=202401050001

https://kpmg.com/tw/zh/home/insights/2023/12/e-tax-alert-188.html

")

Nationa")

and Domes")

")

")