討論背景

接續上週創見資訊總經理束崇政的信託節稅案例討論,假設該信託孳息為非確定,且孳息在信託期間發生,討論以下情境。

解析臺灣信託節稅的法理

- 揭開信託面紗

所謂揭開信託面紗,意旨針對信託的經濟實質課稅,經濟實質的計算透過「折現」計算課稅,也就是將未來轉移的信託利益利用特定折現率計算現值,用此現值進行課稅;此外,臺灣稅局認為信託只是一個由委託人向受益人輸送利益的導管,不承認受託人的存在,原則上無法達成遞延課稅的效果,委託人必須就折現後的現值在「信託成立時」馬上課稅。

- 信託內資產折現率認定

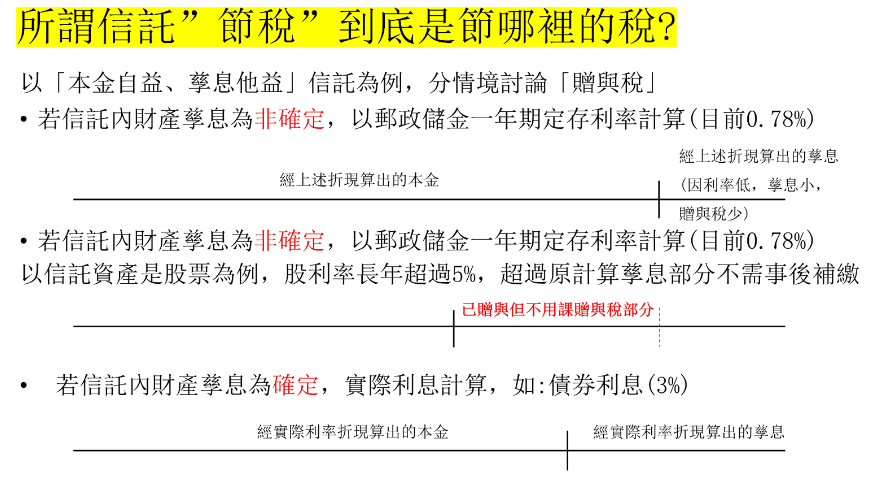

因為必須折現課稅,但若信託內資產的孳息未知,例如股票、土地,必須用一個標準的折現率進行計算,故在遺贈稅法第十條第二項規定,依贈與時郵政儲金匯業局一年期定期儲金固定利率複利折算現值計算,而此處的設計也是節稅技巧來源,看以下範例說明。

註解:稅法上的孳息認定,以股票為例,信託期間兩年,會依據信託成立時股票現值,假設信託兩年期間股價沒有變動,以股票現值做為兩年後的股票未來值,用郵政儲金一年期利率折現得出該資產現值,簡言之,已成立信託時股票現值扣除股票折現後的值為孳息。

成立本金自益孳息他益信託的稅務風險-四種情況分析

信託稅務風險須知

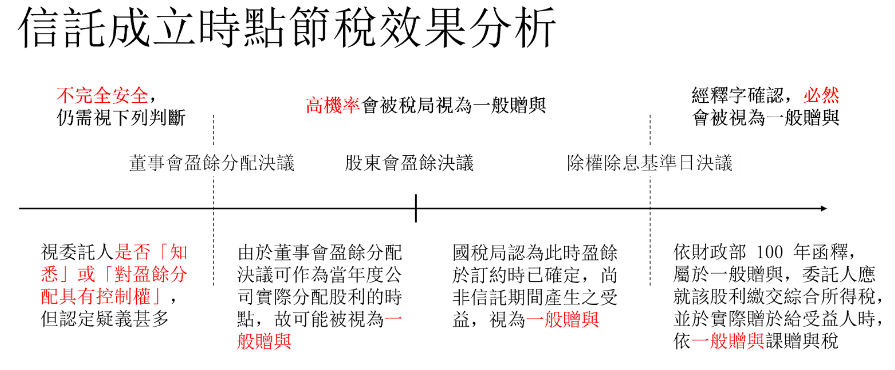

由上圖可知,縱使信託設立時點在董事會盈餘分配前,仍須視委託人是否「知悉」或「對盈餘分配具有控制權」,但上述兩者的認定並無明確界線,例如,控制權認定是由股權達到多少才是具有控制權,或透過公司內部會議知悉盈餘分配者是否可稱盈餘已確定,上述問題尚未解決,都將使自己暴露於稅務風險下。

結論

- 信託「不確定孳息」適用性疑義甚多

回顧上週,束崇政案件結果是被稅局認定是確定孳息,因為時點為股利發放前一天,且是自家公司股票有控制權,確定性沒有疑問;另一方面來說,一般散戶買入股票並將股票放入信託,即便以歷史資料而言,公司股利率都超過郵政儲金一年期利息,因為性質是股票而非債券,也會被視為是非確定孳息且事後不用補繳贈與稅,但若要討論非確定與確定孳息的界線,信託設立時點與何謂具有控制權,以目前的法規與釋字並未明確正面回答,存在模糊空間。

對政府而言,財政部其實也清楚地理解此漏洞的存在,但未選擇修法定義界線或採事後補繳的做法,原因之一是在稅法的觀念中,贈與與遺產稅在移轉或死亡的時點就必須確定,沒有補稅的概念;原因之二,政府選擇出釋字而非修法重點在於,釋字可以溯及既往,而法律無法,修法某種程度可以說是「特赦」修法前所做的信託。簡言之,而以目前的法規環境而言,仍存在很高程度的稅務風險,尤其對於透過這種方法轉移大量金額財產的企業主。

- 綜合考慮整體稅負效果,信託節稅效果不明顯

舉市場上最熱門的信託為例,本金自益孳息他益信託的贈與稅相較直接贈與現金的贈與稅可節省許多,但若加入考量信託期間所得稅,節稅效果則顯著下降。在所得稅法第三條之四第一項,說明「信託財產發生之收入,受託人應於所得發生年度,按所得類別依本法規定,減除成本、必要費用及損耗後,分別計算受益人之各類所得額,由受益人併入當年度所得額,依本法規定課稅」。

簡言之,將信託贈與和一般贈與相比,自然人之間的一般贈與,由贈與人課贈與稅(百分之十到二十)後即完稅;信託贈與雖可省大量贈與稅,但信託所得需納入受益人所得,需視最後的受益人適用所得稅率來分析節稅效果。

綜合以上所述,可以得出以下結論,信託的「不確定孳息」適用性有疑慮,沒有正面法規或釋字可以適用不確定孳息,將使租稅規劃從業人員與客戶有稅務風險上的疑慮,另外,綜合考量信託的贈與稅與所得稅稅負,節稅效果需要視贈與稅與受益人所得稅適用稅率差異,簡言之,台灣信託節稅效果不顯著且因法規不明確容易被稅局用實質課稅原則追稅。

讀者可能問題:

問:若信託不確定孳息最後實際分配大於一年期郵政儲金利息,最後需不需要補報贈與稅?

答:不需要補繳,以臺灣財政部的觀點而言,認為贈與稅與遺產稅的觀念相同,都是需要在贈與時與死亡時確定,沒有補稅的概念,有贈與卻課不贈與稅的非確定孳息部分確實是目前稅法的漏洞,且目前也沒有看到修法的跡象。

資料來源

〈實質課稅原則〉常在國際法律事務所編著

〈遺產與贈與稅法講義〉國立政治大學財政系編著

https://law-out.mof.gov.tw/LawContent.aspx?id=GL008744

https://law-out.mof.gov.tw/LawContent.aspx?id=GL003239

")

Nationa")

and Domes")

")

")