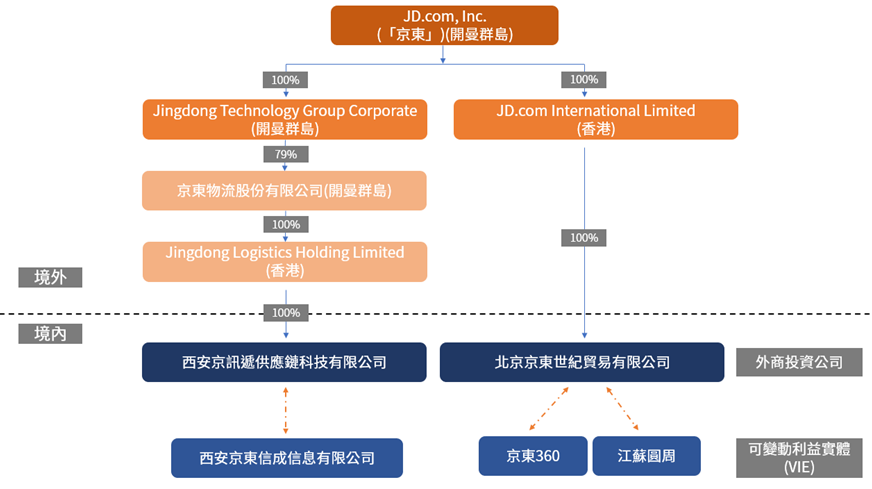

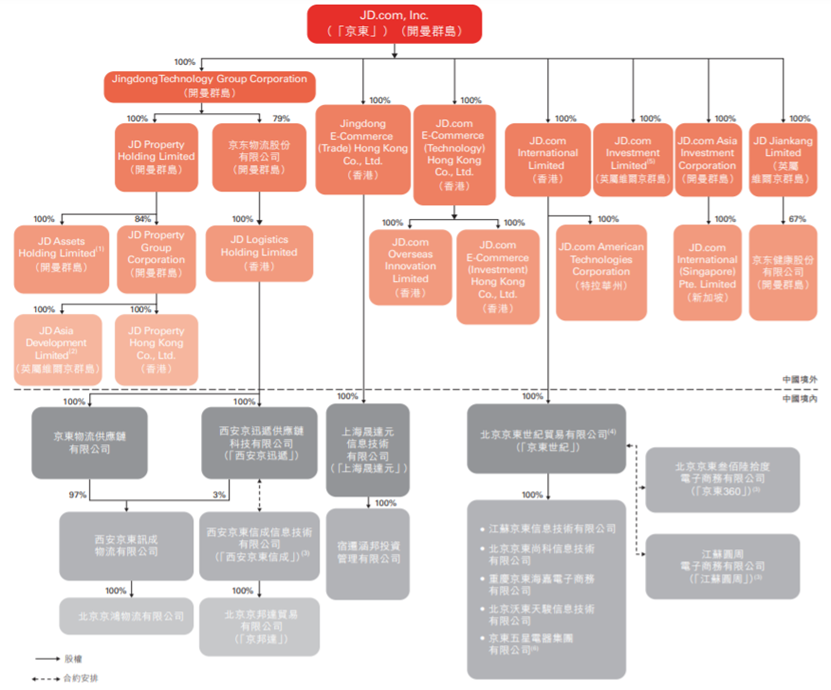

京東建立VIE架構的動機

向境外市場募資

香港與美國對於中國而言都是境外地,而中國一直以來都嚴格把關外資投資中國科技公司的議題,因此像京東這種互聯網類型的科技公司,不太能直接向境外募款,所以才衍生出這種模式的上市架構。

京東於2014年先在美國發行ADR,募集約17.8億美元,然後於2020年6月18日在香港交易所IPO上市。

橘色虛線 – 合約控制

可變動利益實體(VIE)為京東360、江蘇圓周及西安京東信成

VIE同時能讓京東符合種種境內法規

- 跨省的快遞服務

根據中國法律,跨多個省經營快遞服務的實體須獲得跨省《快遞業務經營許可證》,並在許可證所示許可範圍內開展快遞服務。因此京東透過西安京東信成(提供物流服務的合併可變利益實體之一)的子公司京邦達和京邦達的子公司,擁有《快遞業務經營許可證》能在中國31個省和448個城市開展快遞業務。

- 增值電信服務

中國境內也規範外國投資者不得持有增值電信服務提供商(不包括電子商務、國內多方通信、存儲轉發和呼叫中心)50%以上股權,也不得從事國內信件的快遞服務。其中京東在中國的子公司京東世紀、上海晟達元及西安京迅遞皆被視為外商投資企業,不得進入這些業務範圍。因此,透過可變利益實體(VIE)及其中國子公司(包括京東360、江蘇圓周)開展或即將開展此類業務活動。京東360是互聯網信息提供商,持有《ICP許可證》。

運用各種合約安排控制VIE(京東360、江蘇圓周及西安京東信成)

- 股權質押合同

三間可變動利益實體皆將股權質押給所屬的外商投資公司,質押期間VIE的股東不得損害質押股權的權利,且上層公司可以獲得質押股權的所有股息收入,以確保可變動利益實體遵守其他合約內容。

- 授權委託書

可變動利益實體的股東均任命所屬外商投資公司的指定人士為其實際代理人,以行使所有股東權利。但代理人仍需要依照股東的指示處置股權的利潤與股利。

- 獨家技術協議/獨家業務合作

外商投資公司會向可變動利益實體提供技術支援與服務,而其每年需支付服務費給外商投資公司,金額則以該年度提供的服務所評估的商業價值而定。

- 股東皆為劉強東、李婭雲、張雱

京東360、江蘇圓周及西安京東信成由劉強東先生、李婭雲女士及張雱女士分別持有45%、30%及25%的股權。

一系列合約可以使京東能夠

- 有效控制可變利益實體

- 收取可變利益實體絕大部分的經濟利益

- 在中國法律允許的範圍內,擁有收購可變利益實體全部或部分股權的獨家購買權

稅務分析

- VIE本身

VIE本身會將大部分收益用服務費的名義支付給外商投資公司,因此所得稅務將由後者繳納。

- 外商投資公司

因為外商投資公司是提供技術性外包服務給VIE,因此外商投資公司只要能申請通過技術先進型服務企業的認定,在中國的收益則能取得15%的優惠所得稅。至於外商投資公司要將股息分配給香港母公司時,根據《內地和香港特別行政區關於對所得避免雙重徵稅和防止偷漏稅的安排》,如香港企業直接持有中國企業最少25%的股權,則中國企業向香港企業派發股息的預提稅率由標準稅率10%下調至5%。但若相關中國稅務機關酌情認定公司以獲取優惠的稅收地位為主要目的的交易或安排而享有所得稅稅率減免,則該等中國稅務機關可調整優惠稅收待遇。

結論

基本上京東不論在香港或美國的上市主體皆是開曼主體,而且其所有控制權,包括旗下的VIE都受到劉強東的控制,這樣能夠阻止外部人士試圖惡意收購京東集團,而且還能方便公司向境外募資。雖然VIE架構看似集眾優點於一身,且還享有稅務優惠,但其目前存在中國政府阻擋以及VIE控制權不穩導致不履行合約的風險。

資料來源

https://ir.jd.com/static-files/86714f15-74de-411b-b504-77f8e99a9a05

https://ir.jd.com/static-files/e5d705b1-3089-4247-8b12-a4fb69fc025a

(年報)

稅務分析部分:

http://www.chinatax.gov.cn/chinatax/n810341/n810765/n812161/201011/c1084580/content.html

http://big5.www.gov.cn/gate/big5/www.gov.cn/fuwu/201911/15/content_5452259.html

")

")

")