討論背景

2010年,美國通過外國帳戶稅收遵從法(Foreign Account Tax Compliance Act),也就是臺灣人所熟知的「肥咖條款」,以國內法要求在全球的外國金融機構提供具有美國籍客戶的帳戶資料給予美國稅務機關,相較於依靠過去政府簽署雙邊稅務資訊交換協議的方式,美國開此先例;OECD 受到美國作法的啟發,2014年通過了「金融帳戶自動交換準則」,也就是我們熟知的 CRS,一改過去的單純國與國之間的稅務資訊交換,建立全球多邊且具有一致標準之稅務資訊自動交換系統。

本文將從國際 CRS 系統談起,說明信託在 CRS 中需要何種資訊揭露程度才屬合規,再者,探討大家常見的迷思,認為加密財產缺乏監管機構,所有交易皆不用向政府申報與納稅,事實上,針對加密資產之稅務議題,各國政府早已著手進行討論,今年三月,OECD及美國政府皆已草擬將加密資產納入 CRS 與 FATCA 應申報之金融資產內,宣告加密資產已正式成為金融市場之一環。

國際 CRS 資訊交換系統

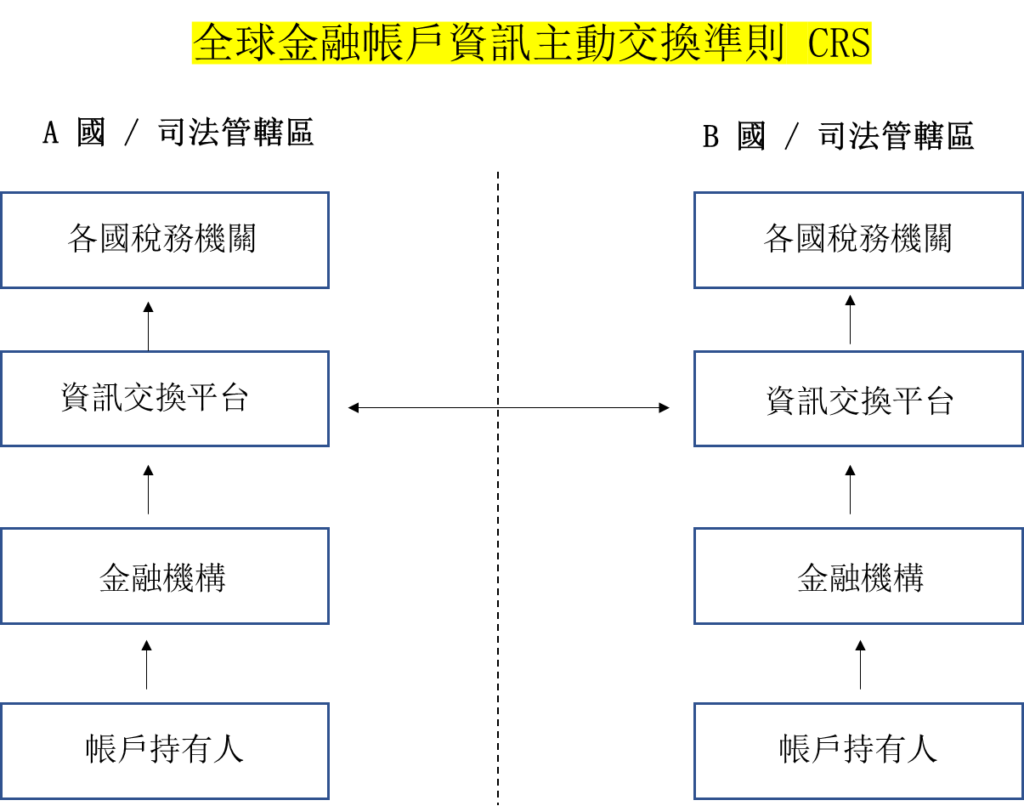

下圖說明實施CRS的兩個國家如何進行資訊交換的過程。在B國的金融機構發現A國帳戶的持有人在B國開設帳戶,該金融機構會上報至它的資訊平台,並且與A國的資訊平台進行資訊交換,將A國帳戶持有人在B國帳戶的資訊回報至A國,利用此透明的資訊交換系統,用以追蹤海外帳戶逃稅與避稅。

OECD 國際 CRS 信託認定與資訊揭露範圍

在進入國際 CRS 的討論前,要跟讀者說明,由於臺灣並非 OECD 會員國,無法參與簽署《跨政府協議 CAA》及《共同申報準則 CRS》,為避免被 OECD 列入不合作名單,台灣參考 OECD 標準修法,金融機構可依法搜集個資申報財政部,簡言之,台灣在共同申報準則的作法與國際接軌,故在此討論國際版的共同申報準則。

在國際版的共同申報準則中,信託依收入來源與管理機構認定金融機構(Financial Institution)與非金融實體(Non-Financial Entity),為了讀者理解方便,更細部的分類不再贅述。讀者需了解,無論信託是屬於金融機構或非金融實體,只要在須申報的金融機構(Reporting Financial Institution)開立帳戶,都會被視為非金融實體。

被視為非金融實體會發生什麼事呢?依照共同申報準則,該須申報金融機構必須將資訊揭露至信託委託人、受託人、受益人與保護人,是屬於細部的資訊揭露。

加密資產熱潮吸引政府與監管機構注意

- OECD 於2022年3月22日發布公開指引新聞稿,說明將加密資產投資活動納入需進行資訊交換及申報之框架(Crypto-Asset Reporting Framework,簡稱CARF),要求加密資產服務提供者(Crypto-Asset Service Provider)需每年申報其加密資產使用者之資訊,包含以下:

- 用戶數量

- 相關具控制權之人資訊

- 加密資產相關之交易資訊,如加密資產名稱、支付及收取之價金與在公開交易市場所交易之公允金額。

- 美國財政綠皮書(Treasury Green Book) 美國於2022年3月28日公布之2023年度財政綠皮書中,要求加密資產交易所必須申報非美籍客戶所持有之加密資產銷售總收益,美國政府期以透過與合作夥伴間之資訊交換,相互接收納稅人有關加密資產交易之資訊。此提案將適用於2023年12月31日後之FATCA申報,即2024年進行之2023年度金融機構進行FATCA申報時適用。

結論

信託部分,該信託只要有在須申報金融機構(Reporting Financial Institution)開立帳戶,就會被視為非金融實體,按照共同申報準則,該須申報金融機構必須將資訊揭露至信託委託人、受託人、受益人與保護人;加密資產部分,OECD 與美國政府皆有明確的目標,要將加密貨幣納入各自的資訊交換與申報系統,未來相關的細部合規要求請讀者務必注意。

根據本案例如讀者有意願找尋專業的機構,歡迎洽詢「常杏研究顧問有限公司」。

資料來源

《境外財富傳承與家族信託傳承實務》呂旭明會計師著

https://www.powerpoint-group.com/page/about/index.aspx?kind=263

https://pelecanoslaw.com/article/trusts-under-the-common-reporting-standard-crs

https://www2.deloitte.com/tw/tc/pages/about-deloitte/articles/pr20220401-tax.html

https://www.pearse-trust.ie/blog/crs-and-trusts

")

")

")