紹榮鋼鐵集團於1958年時,由已故的「鋼鐵大王」龐鼎元創立,為香港唯一的大型軋鋼廠,主要業務為生產和銷售軋鋼及螺紋鋼。直到今天,仍屹立不搖,現今它至少仍有數百名員工。龐鼎元生前建立起一個雙層PTC(私人信託公司)的架構,把公司股權、不動產裝入,將不同資產區隔開來,達到資產分離的保護效果。龐鼎元去世時間是1993年,當時香港仍有遺產稅,且規定在去世前三年的贈與也都要計入遺產範疇,不幸的是,龐鼎元卻在三年期限的到期前兩天去世,因此香港法院有機會提起訴訟,認為龐鼎元設立家族信託是有意規避遺產稅。最後,因為龐鼎元未雨綢繆,建立雙層PTC後,他透過與私人信託公司的借貸與交易關係,避開被認定為贈與的可能性,最終放入架構中的資產無須繳納遺產稅,保住了家族資產。

倘若一樣的事情拿到今天就不會有訴訟問題,因為香港於2005年決議廢除遺產稅,並在2006年2月11日正式生效,若在2005年7 月 15 日或之後但在 2006 年 2 月 11 日之前去世的人的遺產(“過渡期的遺產”),如基本價值超逾 $7,500,000,只會被徵收 $100 的象徵性稅款。

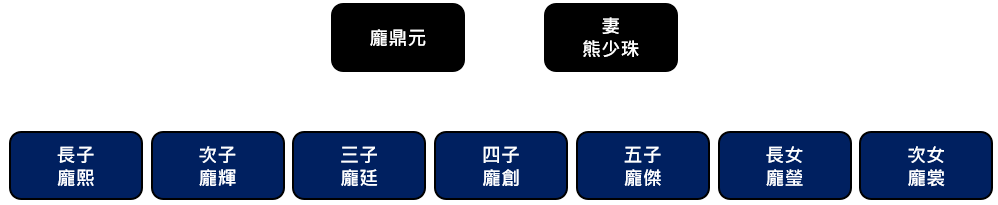

龐鼎元

龐鼎元為紹榮鋼鐵的創辦人,與妻子熊少珠有7個小孩,分別是龐熙、龐輝、龐廷、龐創、龐傑、龐瑩、龐裳。龐鼎元去世後,其遺孀每年都被列入福布斯香港40大富豪榜中,可見龐鼎元資產的龐大。

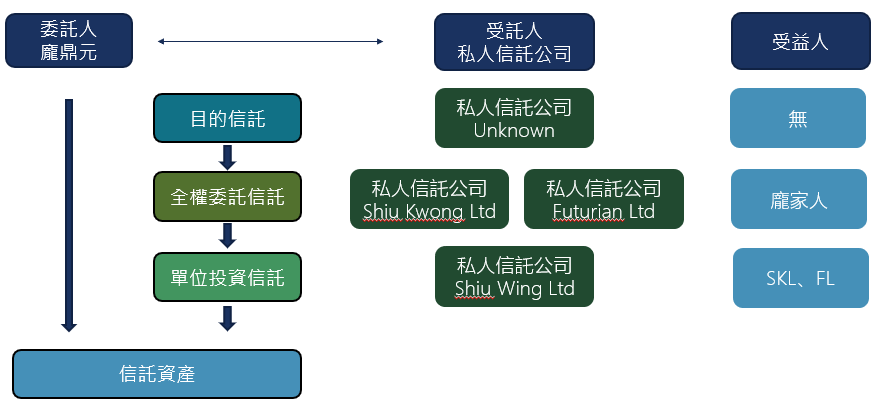

紹榮集團的境外雙層PTC架構

- 商事信託(只負責投資)

商事信託的意思是委託人給受託人金錢購買受益單位,但並沒有權力參與投資決策。

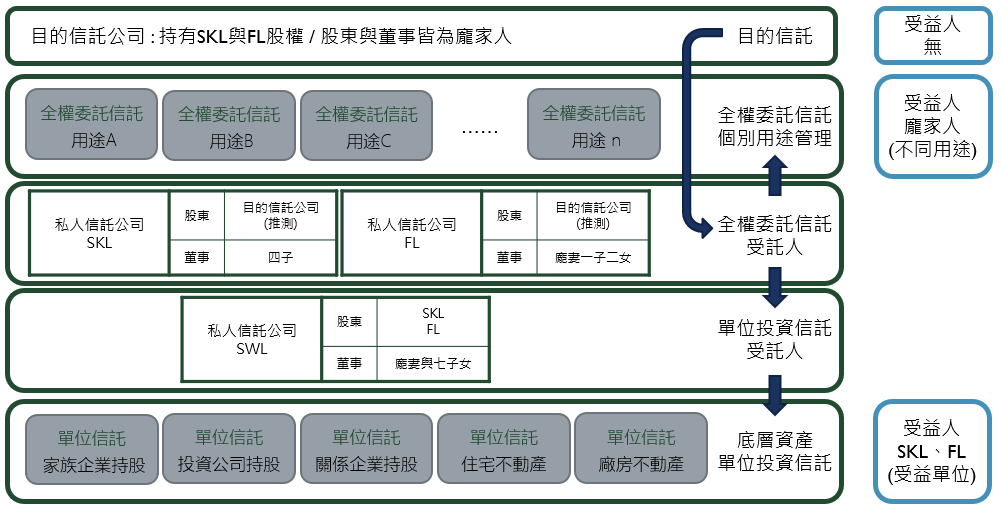

該雙層PTC架構其中一層是設立境外公司Shiu Wing Ltd(簡稱SWL),擔任各商事信託(由於該案例的商事信託分成不同的投資單位,因此也稱作單位信託)的受託人,這些單位信託負責集團的不同資產,包括有家族企業持股、投資公司持股、關係企業持股、不動產。

- 民事信託(負責家人的各種開銷)

另外一層則是設立境外公司。

Shiu Kwong Ltd(簡稱SKL)與Futurian Ltd(簡稱FL),負責各種全權委託信託,分別負責家人不同類型的生活開銷。同時SKL與FL向SWL購買受益單位,因此它們享有SWL各單位信託投資所獲得的利益分配。

- 目的信託

通常目的信託只是用來放置股權用的,方便統一控制。

在這個案例中,我們猜測SKL跟FL公司的股權應該被存放在一個目的信託之中。

有別於單層,雙層PTC的架構有額外的好處

- 便於受託人進行管理,有助於提高投資效率

一間大規模的公司,除了本業以外,仍會有許多投資項目、子公司以及不動產,當它們本身的規模也足夠大,這時直接將本業以及這些投資項目一併都放入信託中,會造成信託因為擁有過多不同類型且金額都很龐大的資產,使受託人難以對各類型資產做出最適當的決策。

- 資產分離得更徹底

將不同資產分別裝入各單位信託之中,可以確保每一個子公司或附屬公司不會互相影響,避免其中一家公司破產而要拿其他家公司資產來償債的情況發生。

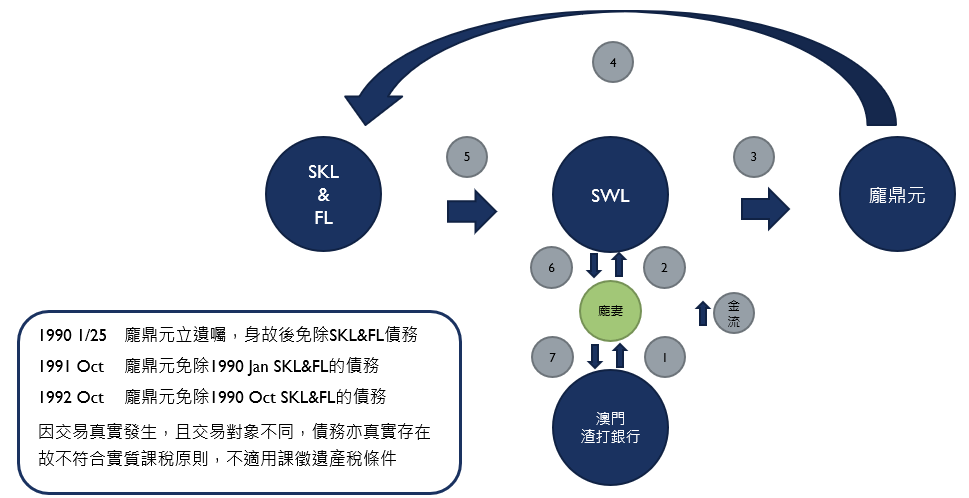

複雜的借貸與交易關係為勝訴的關鍵

- 移轉資產的流程

龐鼎元的(1)妻子先是向銀行借了一筆錢,然後(2)借給了SWL公司,隨後(3)SWL公司用這筆錢向龐鼎元買下資產(股權和不動產),這時(4)龐鼎元將獲得的金錢借給SKL與FL公司,(5)SKL與FL公司再用這筆錢向SWL購買受益單位,(6)SWL拿到錢後,將錢還給龐鼎元妻子,(7)她再還給銀行。如此複雜且縝密的交易與借貸方式,龐鼎元的團隊僅僅用了一天就完成了。

請注意!! 那麼龐鼎元借給SKL與FL公司的錢呢? 答案:由於這幾家公司都是境外公司,因此該欠債是境外債務,香港法院無法干預,所以直接豁免債務就可以了。

- 法院最終判紹榮集團勝訴的理由

簡要來說,因交易真實發生,且交易對象不同,債務亦真實存在故不符合實質課稅原則,不適用課徵遺產稅條件。

資料來源

https://kknews.cc/zh-tw/finance/ga4qxl8.html

https://finance.sina.com.cn/money/smjj/smdt/2020-08-21/doc-iivhuipn9941917.shtml

WIKI

")