案例背景

Jonathan Oppenheimer是南非的億萬大富豪,曾擔任全球最大的鑽石開採公司De Beers的董事長。他近期在和英國稅務海關總署HMRC的稅務居民官司中取勝,規避了將近1000萬英鎊的稅款。

Jonathan 在南非和英國皆有永久住所

Jonathan是南非居民,但他在英國和南非都度過了非常長的時間。Jonathan的學生時代皆在英國度過,大學畢業並在當地工作幾年後才回到南非。隨著Jonathan的孩子逐漸長大,為了讓孩子接受英國的教育,2007年Jonathan一家又搬到了英國。在他們購買了倫敦的一座鄉村莊園,並斥資約3400萬英鎊將其修復為家庭住宅後Jonathan便一直在南非和倫敦來回居住。

HMRC 聲稱 Jonathan 為英國稅務居民(tax-resident)

2019年HRMC主張Jonathan為英國稅務居民,並向他發出了2010/11、2011/12、2014/15、2015/16 和 2016/17 納稅年度的最終關閉通知。在以上期間,Jonathan的家族信託向他匯款的總額超過2000萬英鎊,稅收評估超過1000萬英鎊。根據英國稅法規定,只要在稅收年度於英國逗留多於183日,就會自動被定義為稅務居民,Jonathan並沒有否定他在2010/11、2011/12和2014/15年為英國稅務居民,但他同時也聲明自己是南非居民並在南非有一個永久居所,因此根據英國與南非的租稅協定,他只須繳納非洲而不用繳納英國的租稅。

英國和南非的租稅協定(Double Taxation Convention)

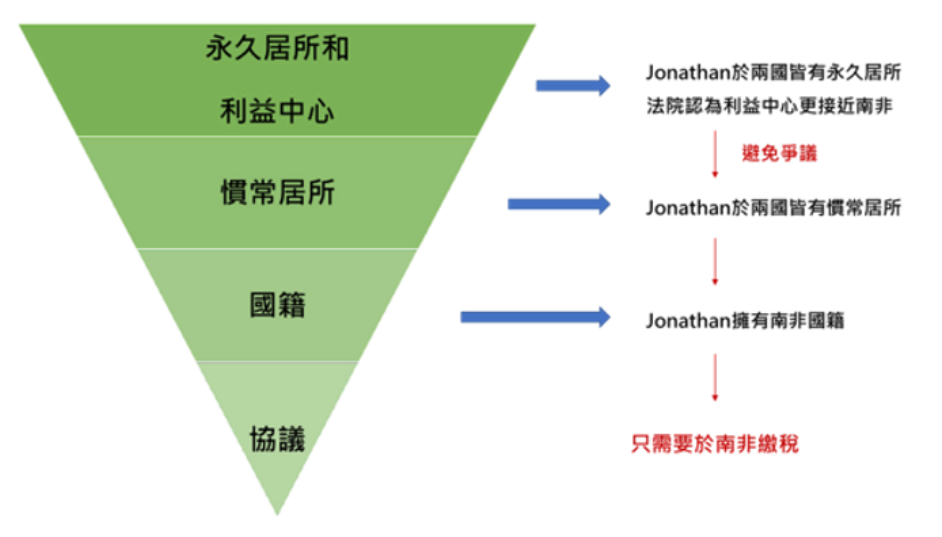

英國和南非的租稅協定明確寫出納稅人應在何國繳稅由以下四點依序決定:

- 永久居所**(permanent home)和利益中心(centre of vital)**:首先會檢視納稅人在何國擁有永久居所,若在兩國皆有永久居所,則會進一步考慮納稅人的利益中心在何國。

- 慣常居所**(habitual abode)**:若無法透過上述方式決定納稅人應在哪國繳稅,則接著考慮納稅人的慣常居所。

若納稅人在兩國皆有慣常居所,則由納稅人的國籍**(national)**為準。

若納稅人在兩國皆為國民**(national)**,則由兩國協議決定。

註:永久居所:根據OECD Commentary on Article 4 第13條,永久居所為個人隨時隨地皆可以入住之場所,且長期維持隨時可使用的狀況。

Jonathan 的國籍成決勝關鍵

Jonathan在南非和英國皆有永久住所,為了確認Jonathan的利益中心在哪國,除了HMRC計算的天數外,法院還考慮了Jonathan在南非納稅申報表、英國和美國的房地產投資組合、工作經歷、兩個倫敦私人會員俱樂部、高爾夫俱樂部、飛行執照、板球隊、壁球俱樂部、投票習慣甚至是英國霰彈槍證書。最終法院決定Jonathan重要利益中心更有可能在南非而不是英國。此外,為了避免爭議,法院也進一步考慮了Jonathan的慣常居所,最終判定Jonathan在英國和南非皆有慣常居所,故Jonathan的國籍成了決勝關鍵。

租稅協定的重要性

隨著全球化,個人可能同時擁有兩國稅務居民又或者是稅務公民的身分,這時若兩國之間沒有租稅協定,個人則有可能會被兩地雙重課稅。單純將財產轉移至境外金融中心並無法減少自身的稅務責任,個人的稅務義務通常必須針對全球產生的收入及投資繳稅。要能真正節稅,納稅義務人必須遷移到低稅率又或者是屬地主義稅制(即僅需就於當地產生的收益繳稅)的司法管轄地,或者是剝離能創造收入的資產,也就是在境外設立公司及信託。根據本案例如讀者有意願找尋專業的機構,歡迎洽詢「常杏研究顧問有限公司」。

資料來源

https://www.step.org/industry-news/de-beers-heir-defeats-hmrc-tax-residence-battle

https://financeandtax.decisions.tribunals.gov.uk/judgmentfiles/j12391/TC 08443.pdf

https://www.taxconsulting.co.za/international-tax-and-double-tax-agreements-101/

https://oln-law.com/zh-hk/uk-tax-system/

https://www.ttt-group.com/knowledge-base/tie-breaker-rules-for-situations-of-dual-tax-residency/

https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/526891/2002_S_Africa_-_UK_DTA_as_amended_by_2010_protocol.pdf

https://www.oecd.org/berlin/publikationen/43324465.pdf

")