繼上篇介紹過 FATCA 與 CRS 的規定,帶大家深入了解現在國際通用的 CRS「共同申報準則」以及帶來的影響,CRS 的實施使各國稅務機關能夠更全面地了解其居民在境外的金融帳戶以及實質控制人的訊息,有助於打擊利用境外金融帳戶逃稅的行為,本篇帶讀者了解,隨著 CRS 相關政策在各國落實,財富透明化的世代到來,國際合作在 CRS 的運作及台灣的交換進度。

目前台灣CRS交換國家現況(2019已上路)

台灣為何需要CRS?

在過去,台商在境外採用三角貿易或境外接單模式,將利潤分配到不同的地方,台灣稅務局對於台商在境外的投資和營運並未擁有太多有效的稅收稽徵方式,主要原因是無法取得境外公司的實體金融帳戶的相關資訊,CRS 上路後,擴大資訊的交換範圍,提高納稅透明度,特別是針對境外的台灣稅務居民,台灣稅務局可以使用這些資訊來檢查台商是否正確申報其海外所得和資產。

假如台灣商人使用的境外公司持有金融帳戶,且最終控制權歸屬台灣稅務居民,並未合法報稅,台灣稅務局可以透過 CRS 取得境外台商(稅務居民)的境外金融帳戶之所得。

CRS資訊要交換什麼?

CRS(共同申報準則)的宗旨在於實現資產的透明化,確保收入應在其所屬的稅務居所所在地納稅。無論如何,最終受益人都應該是某個稅務管轄地的居民,因此該收入應在受益人所在的稅務管轄地完成納稅義務,落實納稅義務人合法申報海外所得

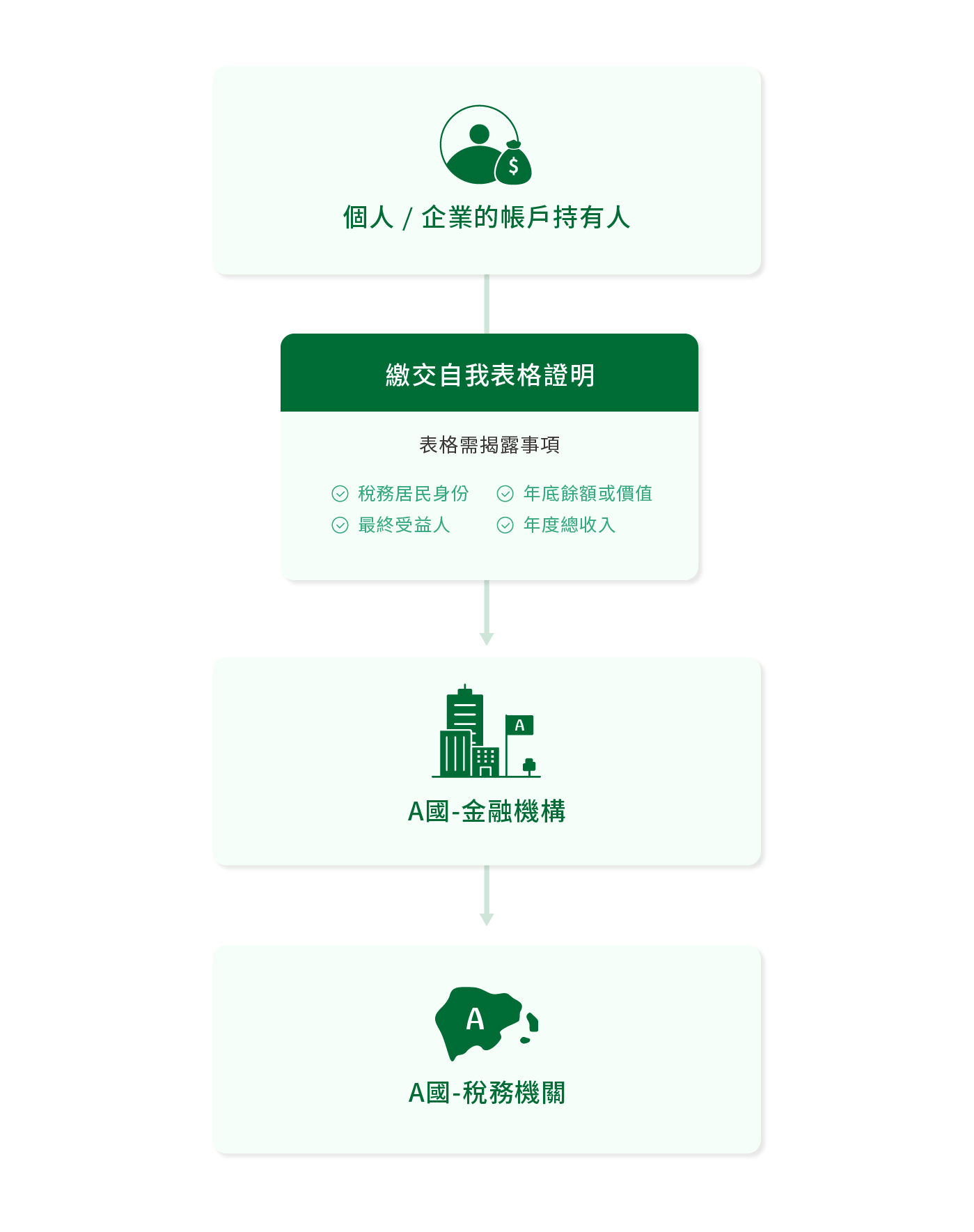

上篇跟讀者詳述了報告人 (Reportable Person) 在CRS參與管轄區居住的個人或實體,需要交換金融帳戶以及訊息;金融機構會給客戶填寫自我證明表格,客戶以「稅務居民身分」作出的正式聲明,提供自我證明表格。

FATCA及CRS個人客戶自我聲明書暨個人資料同意書是什麼?

- 徵求自我認證表格

首要步驟是讓 RFI 向應報告人徵求稅收居住地的自我認證 (self-certification),類似於 FATCA,的 IRS W-9 表格或 W-8BEN 表格確定稅務居民,由於CRS是一個全球性倡議,因此沒有指定的表格,以台灣來說客戶需要填自我認證 (self-certification) 是客戶對「稅務居民身分」作出的正式聲明,例如稅務機關發出的稅收居住地證明書或其他有效證明。 - 驗證稅務居民身分狀態

完成自我認證 (self-certification) 然後,RFI需要進行審查,以確定稅收居住地的自我認證的真實性;對於價值較低(低於100萬美元)的帳戶,有較少繁瑣的審查程序;對於價值較高 (超過100萬美元) 的帳戶,有增強的程序。如果客戶的稅務居民身分沒有明確的文件證據,金融機構會找尋客戶稅務居民身分的線索,如FATCA的七指標判定美籍稅務居民。

台灣簽署CAA的國家發展現況

由於臺灣並非 OECD 會員國,無法參與簽署《跨政府協議 CAA》及《共同申報準則 CRS》,為避免被 OECD 列入不合作名單,台灣參考 OECD 標準修法,台灣財政部積極通過與其他國家簽訂雙邊協議,以建立稅務訊息交換機制,租稅協定僅能針對簽訂國家進行雙邊資訊交換。

台灣已於 2019 年實施並且在 2020 年首度與其他國家進行稅務資訊交換,目前「已與3國家執行資訊交換」,並與 34 國家簽有租稅協議,台灣金融機構每年 6月將申報 CRS 資訊給財政部,財政部 9月會與簽約國進行交換,台灣之後會先與簽訂租稅協定國家優先簽署 CAA。

台灣CRS目前已執行CAA金融帳戶資訊自動交換國家:

- 2018 日本

- 2019 澳洲

- 2021 英國

跨政府協議CAA與租稅協定的差異

台灣有很多台商將資產和所得藏匿在低稅負的國家,單純的租稅協定無法有效應對這種情況;且租稅協定主要是基於請求的模式,而不是定期的自動資訊交換。當台灣需要特定資訊時,必須向對方國家提出請求,然後等待對方國家的回應。

因此,台灣更積極地推動加入金融帳戶資訊自動交換共同申報的標準,資訊交換將不僅僅局限於租稅資訊,還能夠獲得台灣稅務居民在境外的金融帳戶資訊,更有效地執行反避稅條款

臺灣簽署CAA分三類

根據立法院與國際組織洽簽CAA資訊可分三類

【第一類】向已和臺灣簽訂租稅協定、且已承諾按 CRS 自動交換資訊的國家洽談簽署 CAA

台灣政府正在積極與23個國家或地區洽談簽署金融帳戶資訊自動交換協議 (CAA),新加坡在23國家清單裡,也是第一個與台灣簽署租稅協定的國家;自 2017 年以來,財政部一直在積極與新加坡洽談 CAA,並期望加強雙方的合作。

【第二類】簽署雙邊 CAA 對象為已和台灣簽訂租稅協定,但未承諾執行 CRS 之國家

台灣政府與8個國家洽談金融帳戶資訊的自動交換包括:巴拉圭、吉里巴斯、塞內加爾、越南、甘比亞、史瓦帝尼、泰國、北馬其頓。

【第三類】修改相關法律與中國大陸、香港與澳門地區簽署 CAA

中國大陸、香港和澳門地區。然而,目前因法條的關係排除了中國大陸、香港和澳門地區的適用範圍,在進行金融帳戶資訊自動交換之前,台灣政府需要通過修改兩岸關係條例、香港澳門關係條例等相關法律,以授權雙方進行金融帳戶資訊交換。

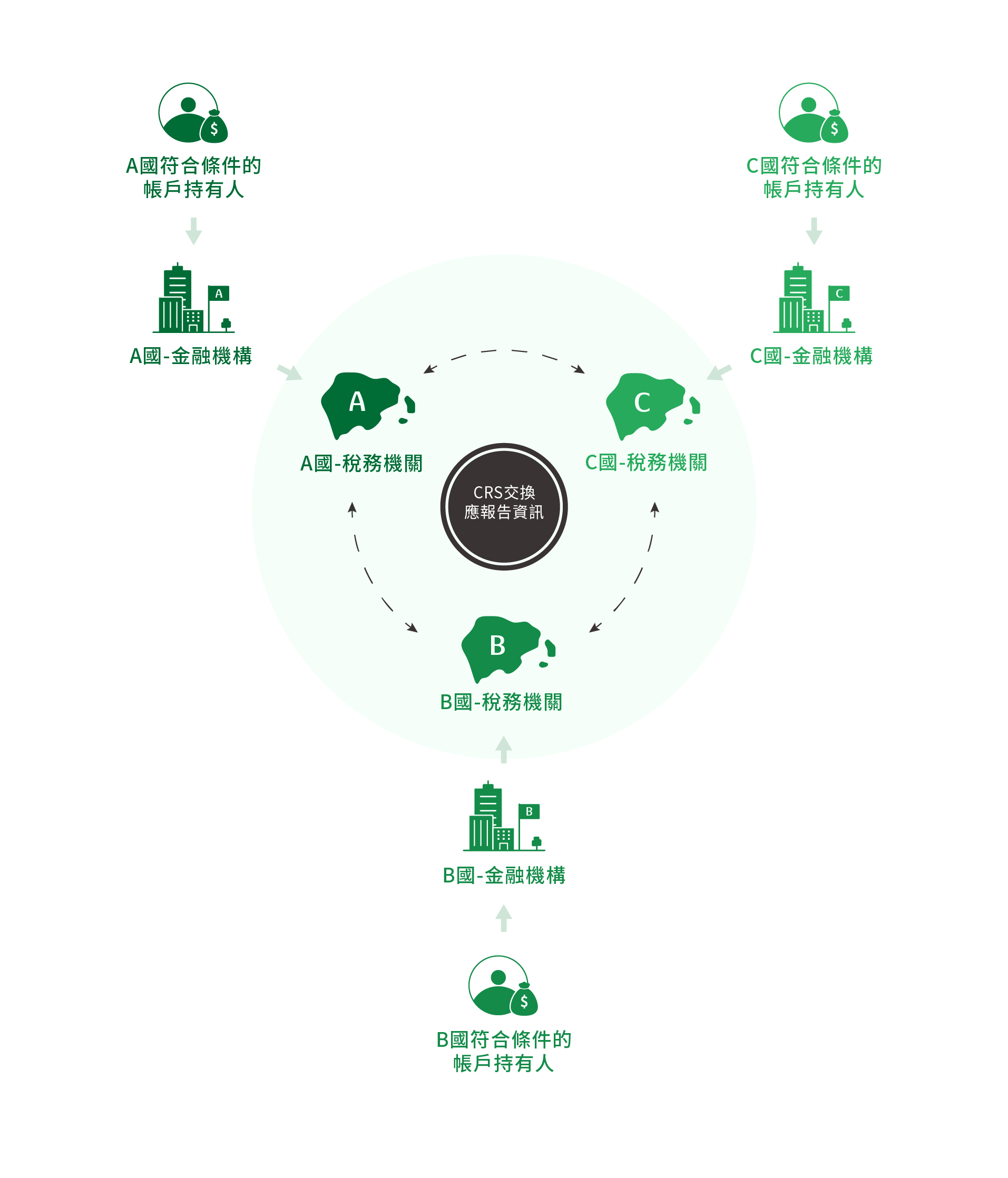

CRS實際交換流程

假設台灣的金融機構識別出某些金融資產是由日本和英國的稅務居民所擁有,雖然這些資產位於台灣,根據 CRS 的要求,台灣金融機構需要將這些資產的相關資訊報告給日本和英國的稅務機關。

接下來,日本和英國的稅務機關將進一步核實這些稅務居民是否已按法律要求報稅並合法繳納相關的稅款。換句話說,台灣的稅收機關將能夠獲取有關台灣稅收居民在海外(目前已交換的國家日本、澳洲、英國)的帳戶和相關收入的資產,確保他們是否合法納稅。

結論

相信讀者看完 FATCA 與 CRS 的全面介紹,對於FATCA與CRS的起源以及實施所帶來的影響,整體而言,這些措施將提升各國金融體系的稅務透明度並確保納稅人按法規繳納稅款,減少稅務規避行為。

未來CRS全球追稅

過去,很多人利用政府與其他國家簽署的租稅協定不多的情況來進行避稅,政府難以掌握境外金融資產和金流情況;隨著全球稅收合規標準的提高,台灣政府正在積極加強合規措施,防止逃稅。

台灣目前與澳洲、日本、英國簽署 CAA,在未來台灣會依照三個階段繼續簽署CAA,稅務居民以及投資公司的金融帳戶或境外帳戶未來都會被揭露,已無法在低稅負國家隱藏收入,不應帶有藏匿資產在境外的概念,尤其 CFC 與 PEM 陸續上路,企業更不可能隱藏海外資金,如何做才能符合各國稅法規定以及長久之計,應是未來考慮的方向。

如有想要更詳細諮詢歡迎洽詢「常杏研究顧問有限公司」。

資料來源

STEP (Module 4 -Principles of International Tax Law III: Compulsory disclosure of tax related information)

https://www.pwc.tw/zh/beps/assets/pwc-article-

https://www.mof.gov.tw/htmlList/fe634cbb13b643899776d957784a0418

https://www.invescomanagementcompany.ie/dub-manco/dam/jcr:c3d305f1-08b4-4a89-bfeb-2576311a46ed/inv-dublin-crs-faq.pdf

https://www.oecd.org/tax/exchange-of-tax-information/implementation-handbook-standard-for-automatic-exchange-of-financial-information-in-tax-matters.pdf

")

")