背景

英國的 H 先生和 H 夫人年紀已達 70 歲,膝下有兩名成年子女和五名孫子女。他們共同擁有價值 200,000 英鎊且已付清的房產及 30,000 英鎊的資產。兩人目前仍健朗,但他們擔心往後安養費用以及遺產繼承將產生諸多問題,在諮詢專家的建議後,他們決定設立終身權益信託 (Life Interest Trust) 來解決這個難題。

H 先生與 H 夫人的實際的作法為,透過更改房屋登記形式,H 先生將部分房產以及其他資產放入終身權益信託,妻子作為終身權益受益人、子女及孫子作為剩餘權益受益人。

直接轉移及遺囑形式轉移的缺點

- 缺乏保障:生前將資產直接移轉將難以保證子女會持續支付兩人的生活所需及安養費用。

- 稅賦較高:通常設立信託並將資產轉移予受託人時需繳納贈與稅,而遺產則需繳納遺產稅,兩者相比,遺產稅率通常較贈與稅率高、手續較繁複(以本案所在地英國為例,贈與稅依據贈與後幾年內過世計算稅率,稅率介於0~24%;遺產稅則為 40%)。

- 繳納較高額的安養費用:若直接將財產轉移給子孫,英國政府機構仍會在評估安養費用時,將已轉移的部分納入兩人的資產做計算,無法達到資產隔離的效果。

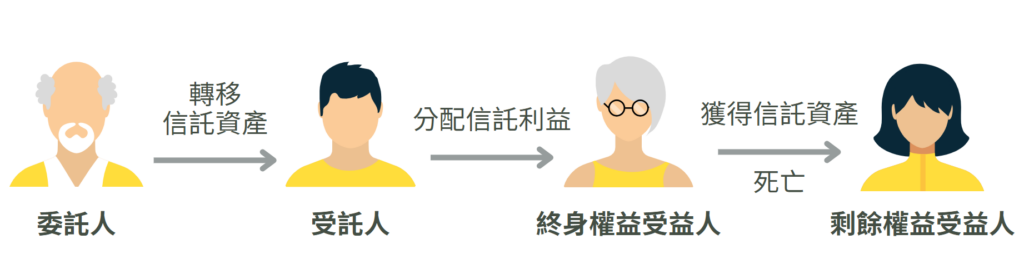

什麼是終身權益信託?有什麼好處?

終身權益信託包括兩種類型的受益人——終身權益受益人 (Life tenant) 及剩餘權益受益人 (Remainderman) ,前者在過世前都可享有信託利益,但不擁有信託資產也不能出售信託資產;後者則可以於終身權益受益人過世後得到剩餘的信託利益及資產。

以本案來說,H 夫人仍在世的期間擁有房子的居住權,或是可以將房屋出租賺取租金,保障兩老的生活。過世後房子及其他資產則能透過信託移轉給剩餘受益人,也就是這對夫妻的子女及孫子女,達到財富傳承的目的。

此外,英國的安養機構 (care home) 收費依照個人的經濟狀況做調整,若兩人不幸生病需要專業醫療照護,在評估兩人的資產時,因為信託已將資產從委託人身上剝離,便不會被納入計算,能夠以較低的價格負擔安養費用,保障子孫未來能獲得的遺產份額。

結論

即使是或有權益信託,若受益人始終是一個敗家子,他仍可以在達成信託條件以前向受託人申請預付權,若其財務狀況極差,且信託目的本來就是為了照顧受益人,受託人即可能預付最多一半的信託資產給他,這樣不只造成信託資產減損,也使受益人永遠不知道節制生活,再加上他知道只要到規定條件 ( 假設是年齡 ),就可以獲得信託資產,自己沒有努力的必要,如此一來則本末倒置。

解決方法

根據 STEP (International trust management, Module 4, page 51-54),終身利益信託通常用於遺產規劃,委託人希望將財富用於家族傳承,同時希望給予終身受益人財務保障,並在未來能將財富繼續傳承。實務上終身利益信託時常由較有流動性的資產組成,譬如現金與證券,終身受益人可以享有如利息、股利、或其他由信託財產產生之收益,而剩餘受益人則可在終身受益人過世後得到信託資產以及其剩餘收益。

H 先生及 H 女士透過生前設立信託不僅達到財富傳承、節省稅賦的目的,更保障了兩人晚年的生活得以過得舒適安虞。

根據本案例如讀者有意願找尋專業的機構,歡迎洽詢「常杏研究顧問有限公司」。

資料來源

https://www.simpsonmillar.co.uk/media/life-interest-trust-wills-case-study/

")

")

")

")