房地合一2.0

房地合一在2011年4月28日修正,為《所得稅法》條文修正之一,主要是政府為抑制短期炒作不動產,並防杜規避稅負而生。房地合一以2011年7月1日作為分水嶺,2011年6月30日(含)以前交易之房地產,稅率適用房地合一1.0方案;2011年7月1日(含)之後則適用房地合一2.0。

房地合一 2.0 改革重點簡述如下:

(一)短期套利者課重稅,抑制個人短期炒作不動產。(二)法人比照個人課稅,防杜民眾以個人法人稅率之差距圖利(三)防止以股權移轉方式規避房地交易所得稅負。

從以上可知,房地產的轉手期間將延長,增加房地產投資的時間成本。另外政府針對利用公司股權交易以隱匿房地產交易的情況擬定出改善條款,使富豪無法再使用公司持有房產,利用買賣公司股權規避房地產交易相關稅賦。房地合一稅2.0上路以後,不只影響投資客,也對真正要進行財富規劃或財富傳承的人造成許多影響,本文為各位探討在新制上路後,若將房地產放入信託、或已經以信託持有不動產將面臨什麼樣的稅務變化提出注意事項。

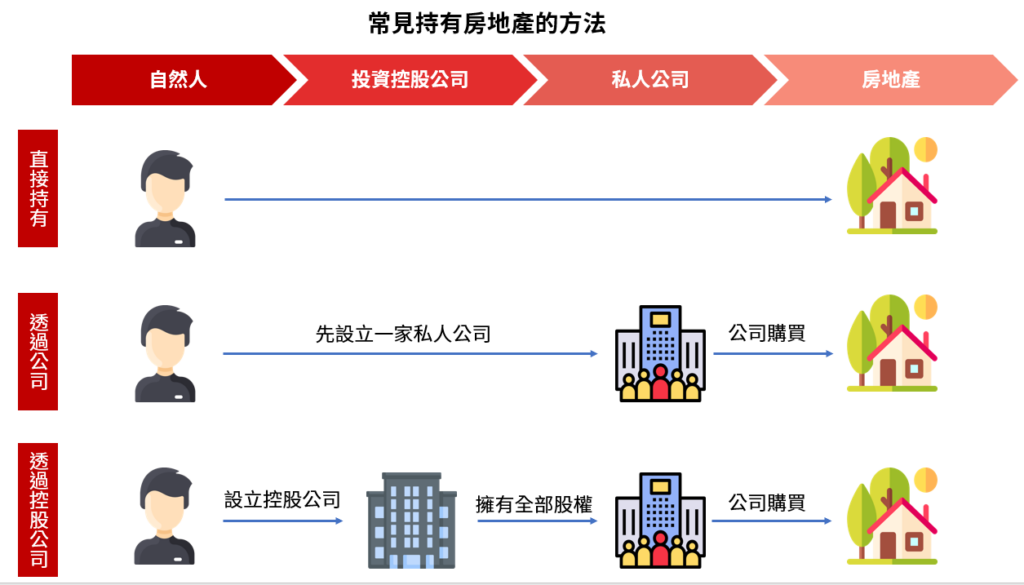

以下圖示幾種持有房地產的方式,提醒信託從業人員若信託架構下持有不動產時,需要注意的交易、稅務等相關問題。

由圖可知,當委託人透過不同的方式來轉移房地產,而相對應會產生不同的稅務差異。委託人利用自己或所持有公司名義轉移股權給信託受託人,轉移方式包含贈與或買賣,以下針對這些情形討論稅務差異。

個人及法人轉賣不動產

根據「房地合一稅2.0」,凡2011年7月1日交易105年1月1日後取得之房地、預售屋及地上權者,適用以下規定。其中,有關不動產之交易日,原則上以所有權移轉登記日為準。

| 持有期間 | 個人稅率 | 企業稅率 |

|---|---|---|

| 境內 | ||

| 2年以內 | 45% | 45% |

| 超過2年、未滿5年 | 35% | 35% |

| 超過5年、未滿10年 | 20% | 20% |

| 超過10年 | 15% | 20% |

| 境外 | ||

| 2年以內 | 45% | 45% |

| 超過2年 | 35% | 35% |

從上表可知,短期套利者課重稅,法人比照個人課稅,失去法人營利事業所得稅率低於個人綜合所得稅率的稅務優勢。

欲將房地產移轉至信託

1.個人直接移轉名下房地產至信託

- 以贈與方式移轉:

土地贈與有兩種稅:贈與稅、土地增值稅 (稅率為20%、30%、40%)房屋贈與有兩種稅:贈與稅、契稅 (稅率6%)

(因為繼承而移轉之土地、房屋不徵收土地增值稅與契稅;贈與時所繳納之土地增值稅及契稅,如果由受贈人繳納,可自贈與總額中扣除。)

| 贈與淨額 | 稅率 | 累進差額 | |

|---|---|---|---|

| 250萬台幣以下 | 10% | 0 | |

| 250-500萬台幣 | 15% | 125萬 | |

| 500萬台幣以上 | 20% | 375萬 |

- 以買賣方式移轉:

繳納房地合一稅(參照圖表二)、土地增值稅 (稅率為20%、30%、40%) 、契稅 (稅率6%)

2.個人透過公司持有房地產,移轉公司股權至信託

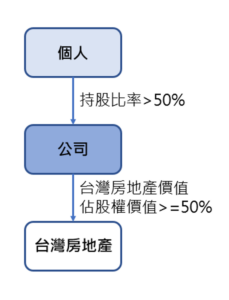

由於過去法規未明定以公司持有不動產之相關規範,因此不少高資產淨值人士透過公司間接持有不動產,並透過股權交易的方式來規避房地稅之情形。然而如今房地合一稅2.0上路,該項優勢已經消失。房地合一稅2.0新增規定:股份或出資額價值50%以上是由台灣境內房地構成者,股權或出資額交易視同房地交易。

- 以贈與方式移轉公司股權至信託:需繳贈與稅20%

依照未上市、未上櫃且非興櫃之股份有限公司私募普通股股票,以贈與日該公司股權淨值估價,並依遺產及贈與稅法施行細則第29條第1項及第2項規定調整估價,通常高資產淨值人士適用之贈與淨額在500萬台幣以上,則贈與稅率為20%。

- 將股權以買賣的方式轉移給信託,則需先行確認何種情形下股權交易視為房地交易?

以下兩條件同時符合則視為房地交易:

1.個人直接或透過其它法人公司間接持有至股份超過50%公司股權。

2.公司股權價值超過50%由台灣境內房地產構成,然交易標的為上市、上櫃、興櫃之股票則排除適用。

1.同時符合兩項條件:該股權交易將被視為房地交易,個人需繳納房地合一稅與土地增值稅。稅率參照圖表二,以股權交易所得為稅基課徵房地合一稅。

2.兩項條件擇一未符合: 未上市櫃股票交易所得計入所得額課稅、稅率20%。

欲將房地產移轉至信託,部分高資產淨值人士縱使想採用贈與形式,然國稅局亦可能以落實租稅公平原則,取稅率較高者作為課稅基礎。

已將房地產透過股權移轉至信託

需檢視後續交易究竟是以股權或直接交易房地,整體稅負成本何者有利,並無絕對的原則,仍應視個案情形審慎評估。

結論

1.利用公司持有房地產,股權(或出資額)之價值50%以上由境內房地產組成,適用房地合一稅,50%以下者,計入所得稅。

2.贈與稅額是以全額計算,但是買賣是以交易所得課稅,還需視個案情況決定何者更具優勢。

資料來源

https://money.udn.com/money/story/6710/5718683

https://www.sinyinews.com.tw/sinyipedia/salearticle/300

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/515/8600403654021732411?tagCode=

https://www.etax.nat.gov.tw/etwmain/web/ETW118W/CON/406/6822090748112116969

Nationa")

and Domes")

")