在前兩篇提到 FATCA 以及 CRS 的運作和定義,有助於反避稅法令推動,國際上許多國家和地區都實施了反避稅措施,現今台灣制定 CFC 法規,受控外國企業 (Controlled Foreign Company,簡稱 CFC) 相關課稅制度及法令已於民國 112 年正式上路,今 (113 年) 5 月將迎來首次的申報作業,防止利用 CFC 結構來逃避台灣稅務規定。

CFC受控外國公司 (Controlled Foreign Company) 是什麼?

在過去的 20-30 年間,許多企業將境外公司與境外金融帳戶 (OBU) 相結合,進行資金管理,其帳戶通常在免稅天堂等地設立,當境外公司將資金從境外金融帳戶匯入個人帳戶時,才會觸發一些稅務問題,如在海外的所得或資產是否正確申報個人綜合所得稅。

所以大多境外公司會設立在免稅天堂等地,這些地區的稅收政策通常不會對於外國企業課徵境外所得課稅,因此許多企業利用低稅負地區間接或直接控制國外企業,只要境外公司不分配盈餘,個人及公司就不需要繳所得稅。

許多企業因此刻意不分配盈餘規避境內稅負,然而全球各國政府加強稅收監管,「經濟實質法案」的實質課稅原則,強調所得應與實際經濟活動相匹配,在稅收規劃方面,不能僅僅依靠在低稅負國家設立紙上公司,而必須確保實際的業務活動和利潤分配與之相符,因此在經濟實質相關法案推出後都需要繳納所得稅,確保公平的納稅制度,並打擊避稅行為。

什麼樣類型的公司被視為 CFC?

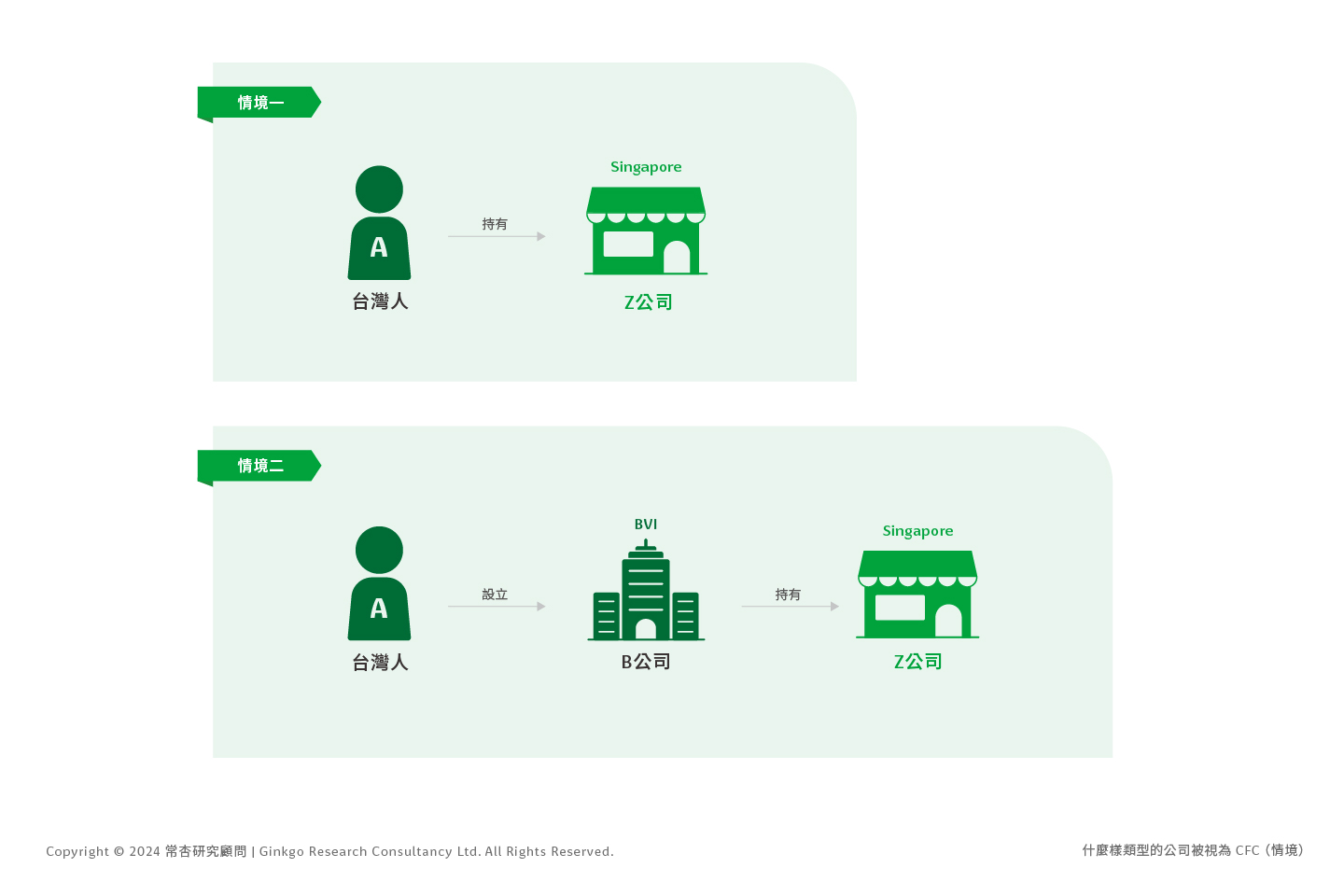

情境一

A先生是台灣人,在新加坡開設了一家餐廳(A公司)

情境二

A先生是台灣人,先在BVI設立一家控股公司(B公司)去持有新加坡餐廳(A公司)

上述兩種情境,哪家公司會被視為 CFC?

情境二的B公司會被視為 CFC,讀者看到這兩者情境可以得知CFC就是我們所說的紙上公司 ,也是 CFC 探討之重點。

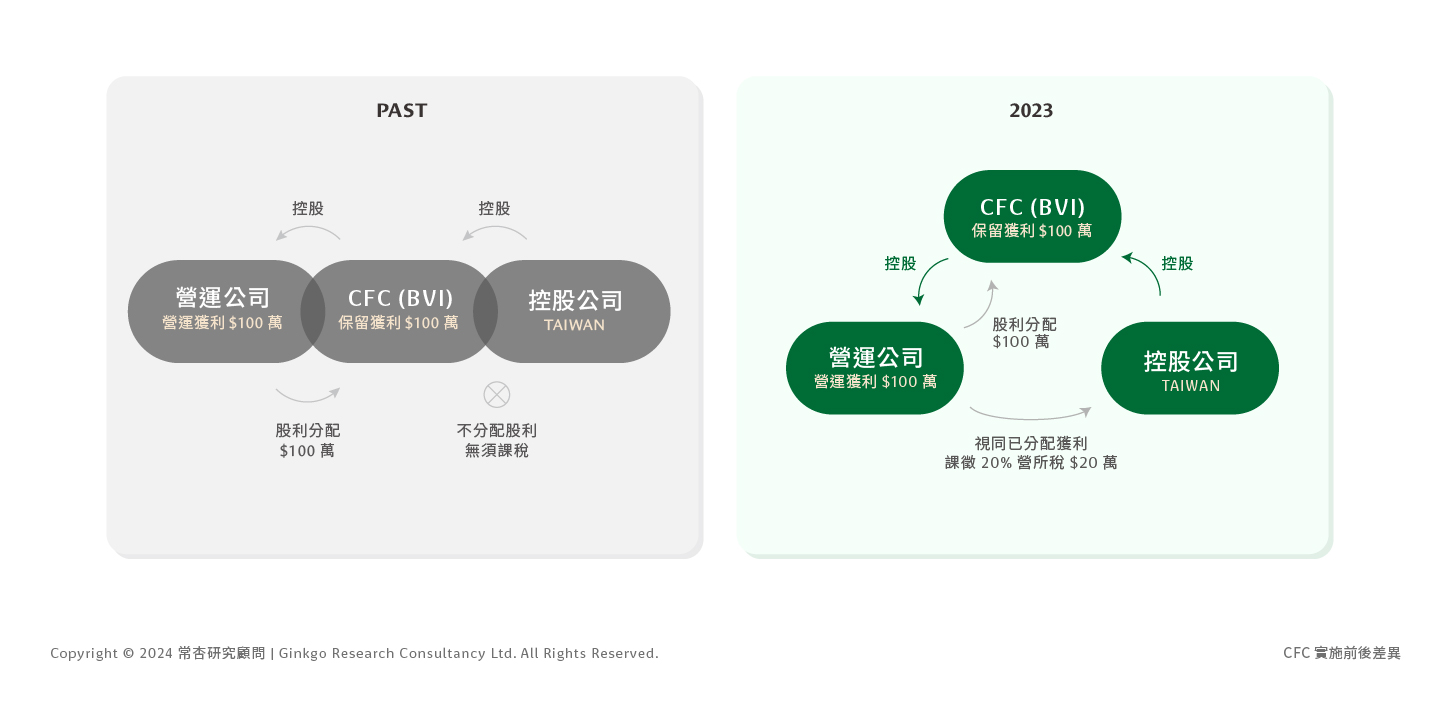

境外公司達到避稅效果之謎-CFC實施前後差異

CFC 通常沒有實質性的營運活動,為我們所俗稱的紙上公司,此類型的公司無實質營運活動,主要目的是利用較低的稅率或稅收優惠,以減少其所在國的稅務負擔,而這些公司通常在稅收較低的地區積累利潤,避免高稅率的國家對其利潤徵稅。

一旦受控外國公司規則生效,從稅務規劃的角度來看,將利潤保留在位於稅負較低的司法管轄區的外國公司的傳統方法可能會變得不可行。

- CFC制度實施前

為何,CFC 可以達到避稅的效果呢?

在過去台商的境外公司可以透過三角貿易,在 CRS 還沒實施前資訊交換機制並不透明,不易追到境外公司實際利潤,許多台商將利潤留在境外,延緩在台課稅時間;在過去許多營利事業或個人在低稅負地區設立直接或間接控制之境外公司,透過利潤移轉並且故意不分配,將利潤保留於 CFC 來規避稅負,利用租稅天堂規避國內納稅義務。

- CFC制度實施後

受台灣居民或台灣公司控制的境外公司,無論是否實際分配盈餘回台灣,都將視同分配,並應在台灣申報課稅,台商將無法透過在境外公司累積利潤,以延緩在台課稅時間。

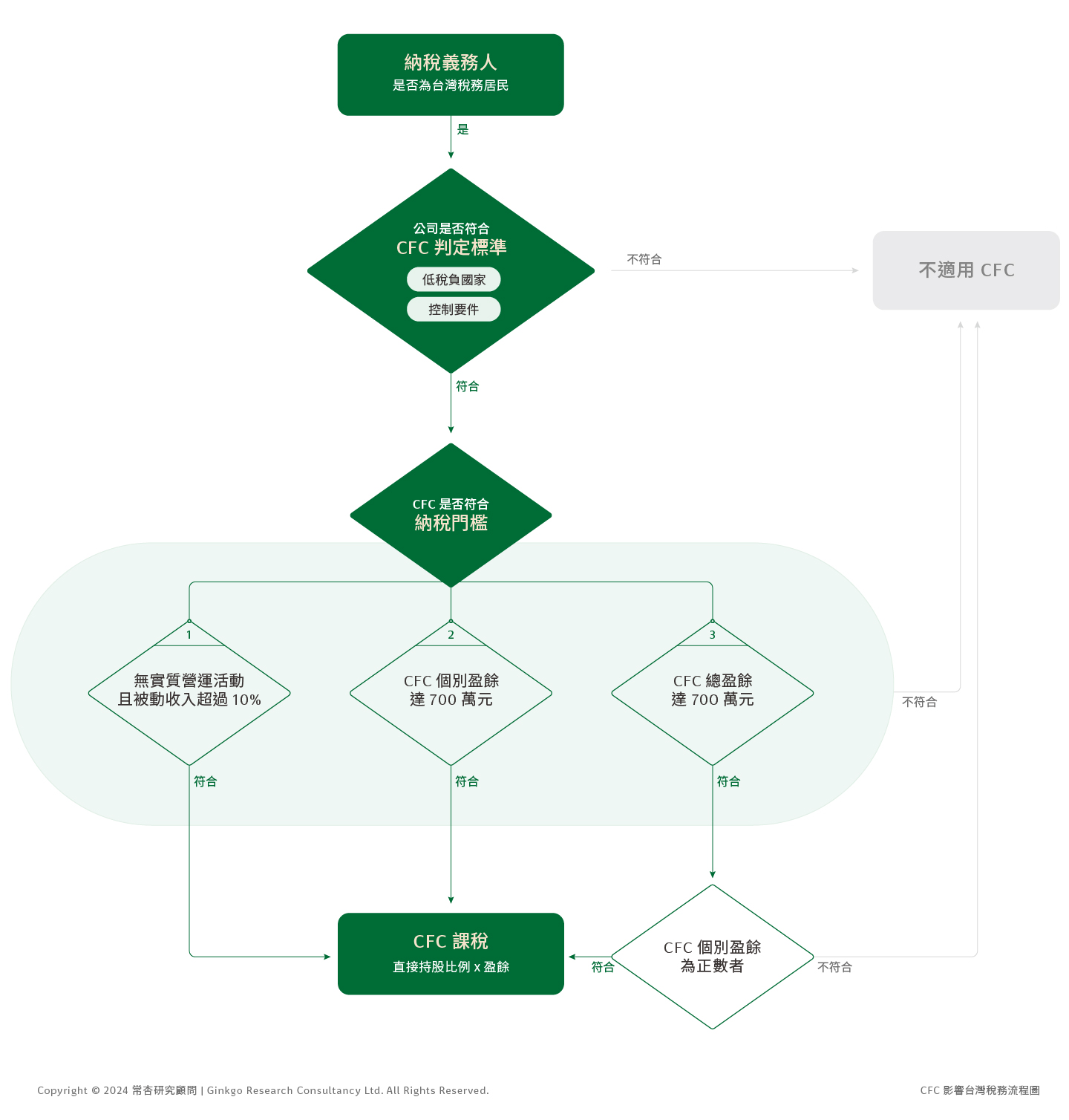

CFC制度影響台灣稅務居民:你是否受到影響?

CFC 影響的人為台灣稅務居民,只要身分為台灣稅務居民並在境外低稅負地區持有公司之個人,需要注意自己是否有達到 CFC 豁免門檻。

為了方便讀者判定,我們把判定視角由「豁免門檻改為納稅門檻」,可依照流程圖與表格說明,直接確認公司是否會被認定為 CFC,進而檢視自身企業的 CFC 是否需要被課稅。

〔註〕流程圖參照《財政部CFC制度流程圖》修訂

2024 CFC 申報流程

在申報流程之前讀者須了解自己是否為台灣稅務居民,進而來看自己的公司是否為 CFC 判定的標準,如果公司屬於低稅負國家/地區或符合 CFC 控制要件,需判定 CFC 的豁免門檻,如未符合豁免門檻,個人須繳所得稅,企業須繳營業事利所得稅,兩者稅率皆為 20%。

| CFC控制要件 (直接+間接持股比例 ≥ 50%) | 1. 股權控制 Equity control ≥ 50% 指營利事業及關係人直接或間接持有在台灣境外低稅負國家之外國企業股份或資本額合計 ≥ 50% 2.實質控制 Substantial control 指對外國企業具有重大影響力,在低稅負國家外有人事、財務及營運政策具有主導能力 |

低稅負國家/地區 | 1. 位於低稅負國家或地區 (≤ 15%) 如百慕達、開曼群島 2. 僅對境內來源課稅(境外來源所得不課稅) 如香港、新加坡、馬來西亞 更多低稅負國家名單可參閱受控外國企業制度所稱低稅負國家或地區參考名單 |

影響對象 | 1. CFC 營利事業股東 2. 個人、配偶、二等親合計持有 CFC 股權 ≥ 10% |

判定納稅門檻 | 1. 該公司無實質營運活動且被動收入未達總收入之 10% * 實質營運活動的定義:有承租實體的辦公室,自聘員工,有實際經營業務 * 被動收入:股利、利息、權利金、租賃收入 2. CFC個別盈餘達700萬元 3. CFC總盈餘達700萬元 |

| CFC課稅(直接持股比例) | 1. 個人 ⭢ 所得稅 (20%) • 未達 100 萬,免申報納稅 • 100 – 670 萬,需要申報 • 個人/申報戶所得達 670 萬,需要申報納稅 臺灣個人或其與配偶及二等親合計持有該 CFC 股權達 ≥ 10% ,依直接持股比例認列 CFC 之當年度計算所得為海外所得稅 2. 企業 ⭢ 營業事利所得稅 (20%) 營利事業股東要按直接持股比例與期間認列 CFC 之當年度計算所得為投資收益,繳納營所稅 |

關係人/關係企業的認定影響CFC判定

關係人

根據《個人計算受控外國企業所得適用辦法》第 3 條第 2 項之定義:

- 個人直接或間接持有營利事業有表決權之股份或資本額,達該營利事業已發行有表決權之股份總數或資本總額百分之二十。

- 個人持有營利事業有表決權之股份總數或資本總額百分比為最高且達百分之十。

- 個人直接或間接持有之股份總數或資本總額超過百分之五十之營利事業,派任於另一營利事業之董事,合計達該另一營利事業董事總席次半數。

- 個人、配偶或二親等以內親屬擔任營利事業之董事長、總經理或與其相當或更高層級之職位。

- 個人與營利事業屬同一信託關係之委託人、受託人或受益人,且該信託關係之信託財產為低稅負區關係企業股份或資本額。但受託人為其所在租稅管轄區主管機關許可之信託業者,該受託人視為非關係企業。

- 其他足資證明個人對營利事業具有控制能力或具有參與其人事、財務、業務經營或管理政策之決策權力。

〔註〕如個人非台灣的稅務居民,但為二等親範圍持有 CFC 股權也會計算在控制要件內,如達 50% 以上,該個人需要繳納所得稅。

關係企業

根據《營利事業所得稅不合常規移轉訂價查核準則》第 3 條之定義:

- 營利事業直接或間接持有另一營利事業有表決權之股份或資本額,達該另一營利事業已發行有表決權之股份總數或資本總額 20% 以上。

- 營利事業與另一營利事業直接或間接由相同之人持有或控制之已發行有表決權之股份總數或資本總額各達 20% 以上。

- 營利事業持有另一營利事業有表決權之股份總數或資本總額百分比為最高且達 10% 以上。

- 營利事業與另一營利事業之執行業務股東或董事有半數以上相同。

- 營利事業及其直接或間接持有之股份總數或資本總額超過 50% 之營利事業,派任於另一營利事業之董事,合計達該另一營利事業董事總席次半數以上。

- 營利事業之董事長、總經理或與其相當或更高層級職位之人與另一營利事業之董事長、總經理或與其相當或更高層級職位之人為同一人,或具有配偶或二親等以內親屬關係。

- 營利事業直接或間接控制另一營利事業之人事、財務或業務經營。

- 營利事業與其他營利事業簽訂合資或聯合經營契約。

- 其他足資證明營利事業對另一營利事業具有控制能力或在人事、財務、業務經營或管理政策上具有重大影響力之情形。

CFC控制要件

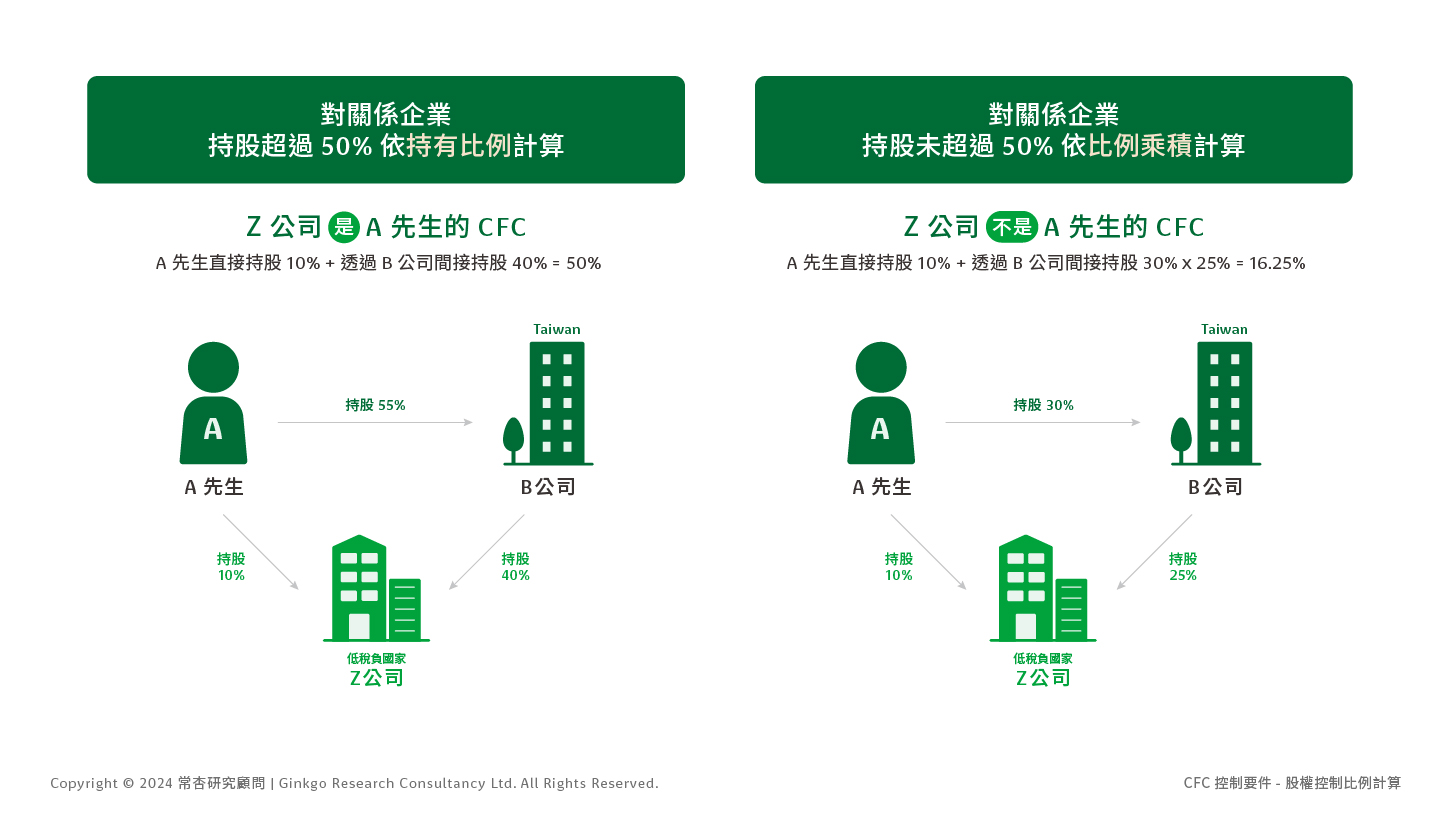

股權控制比例計算原則

- 對關係企業持股達 50% ⭢ 直接加上關係企業/人的持股比例

- 對關係企業持股未達 50% ⭢ 依比例乘積計算,須與關係企業/人的持股比例相乘後加總

以A先生視角來判斷CFC:

左圖:

- 根據《個人計算受控外國企業所得適用辦法》第 3 條第 2 項之定義,B公司視為A先生的關係企業

- 依照股權控制比例計算原則,A先生在B公司(關係企業)持股達 50%,須加上B公司的持股 40% 計算

- A先生直接持股 10% + 透過B公司間接持股 40%,總持股比例為 50%,Z公司為A先生的 CFC

| 持股比例(直接持股 + 間接持股) | 50% ( 10% + 40% ) |

| CFC判定 | Z公司為A先生的CFC |

右圖:

- 根據《個人計算受控外國企業所得適用辦法》第 3 條第 2 項之定義,B公司視為A先生的關係企業

- 依照股權控制比例計算原則,A先生在B公司(關係企業)持股未達 50%,須乘上B公司的持股 30% 計算

- A先生直接持股 10% + 透過B公司間接持股 7.5%,總持股比例為 17.5%,Z公司不是A先生的 CFC

| 持股比例(直接持股+間接持股) | 17.5%(10%+7.5%) |

| CFC判定 | Z公司不是A先生的CFC |

透過關係人/企業持有CFC – 是否有達成控制要件?

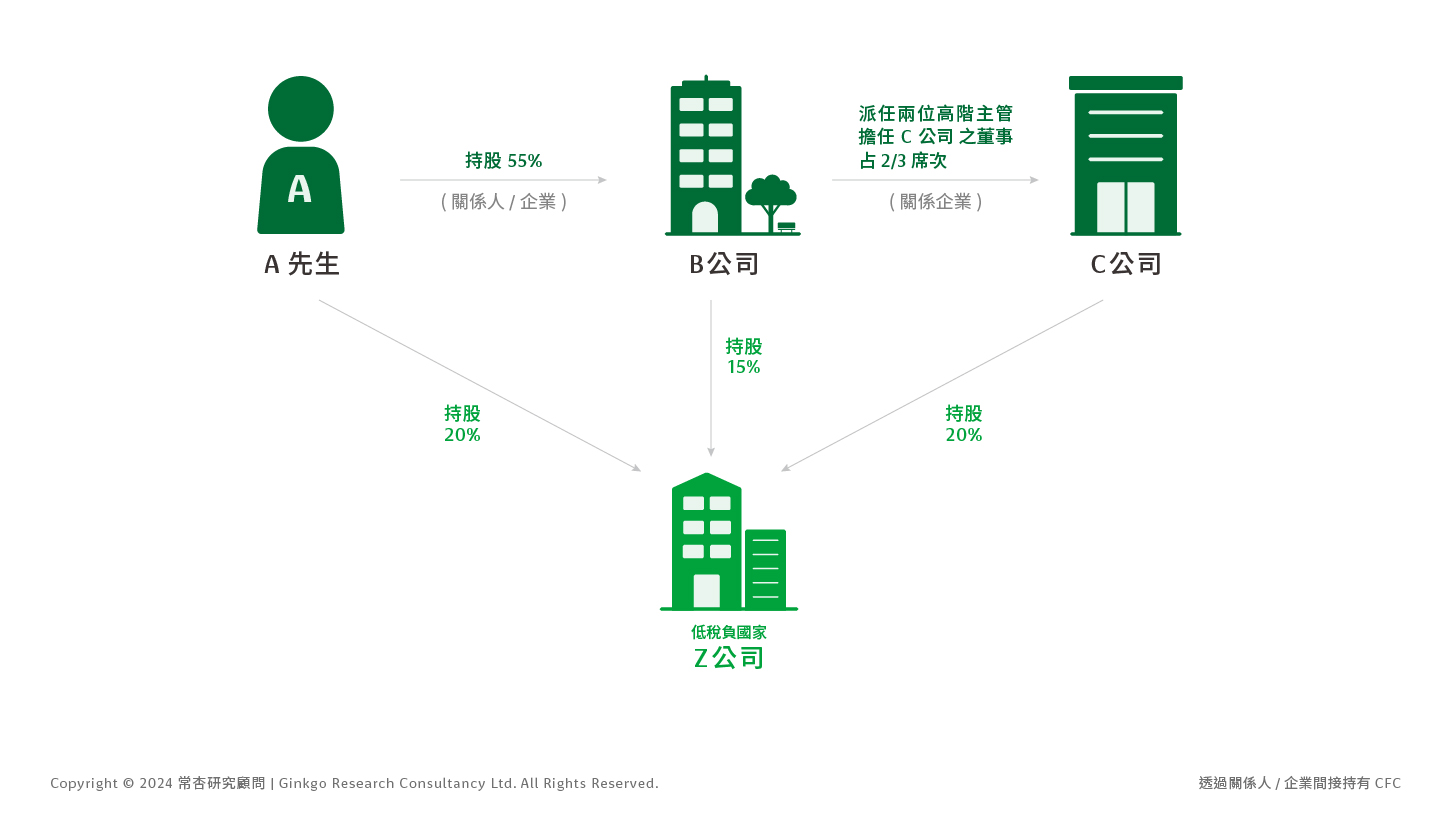

- A先生

一、關係人/企業認定

根據《個人計算受控外國企業所得適用辦法》第 3 條第 2 項之定義:- A先生持有B公司 55%股份,B公司視為其關係企業

- A先生透過B公司派任董事,在C公司達實質控制權(董事席次佔2/3),C公司視為其關係企業

二、CFC判定計算

A先生直接持股 20% + 間接持股B公司的 15% 及C公司的 20%,總持股比例達 55%,符合 CFC 控制要件 (股權 ≥ 50%),Z公司視為A先生的 CFC

| 直接持股 | 20% |

| 間接持股 | 35% |

| 總持股比例(直接持股 + 間接持股) | 55% |

| CFC判定 | Z公司視為A先生的CFC |

| A先生納稅比例(依直接持股計算) | 20% |

- B公司

一、關係人/企業認定

根據《營利事業所得稅不合常規移轉訂價查核準則》第 3 條關之定義:- A先生持有B公司 55% 股份,A先生視為其關係人

- B公司派任董事,在C公司達實質控制權(董事席次佔2/3),B 、 C 互為關係企業

二、CFC判定計算

B公司直接持股 15% + 透過A先生間接持股 20%,間接持股C公司的 20%,總持股比例達 55%,符合 CFC 控制要件 (股權 ≥ 50%),Z公司視為B公司的 CFC

| 直接持股 | 15% |

| 間接持股 | 40% |

| 總持股比例(直接持股 + 間接持股) | 55% |

| CFC判定 | Z公司視為B公司的CFC |

| B公司納稅比例(依直接持股計算) | 15% |

- C公司

一、關係人/企業認定

根據《營利事業所得稅不合常規移轉訂價查核準則》第 3 條關之定義:

B公司派任董事,在C公司達實質控制權(董事席次佔2/3),B 、 C 互為關係企業

二、CFC判定計算

C公司直接持股 20% + 透過B公司間接持股 15%,總持股比例達 35%,不符合 CFC 控制要件,Z公司不是C公司的 CFC

| 直接持股 | 20% |

| 間接持股 | 15% |

| 總持股比例(直接持股 + 間接持股) | 35% |

| CFC判定 | Z公司不是C公司的CFC |

| C公司納稅比例(依直接持股計算) | 不適用CFC,故不需要納稅 |

CFC制度豁免規定

CFC 有實質營運活動或當年度盈餘未達 700 萬,即不適用 CFC

CFC實質營運活動(兩者條件皆須達成)

(1)在設立登記地有固定營業場所,並僱用員工於當地實際經營業務

(2)被動收入 (Passive income) 未達 10%

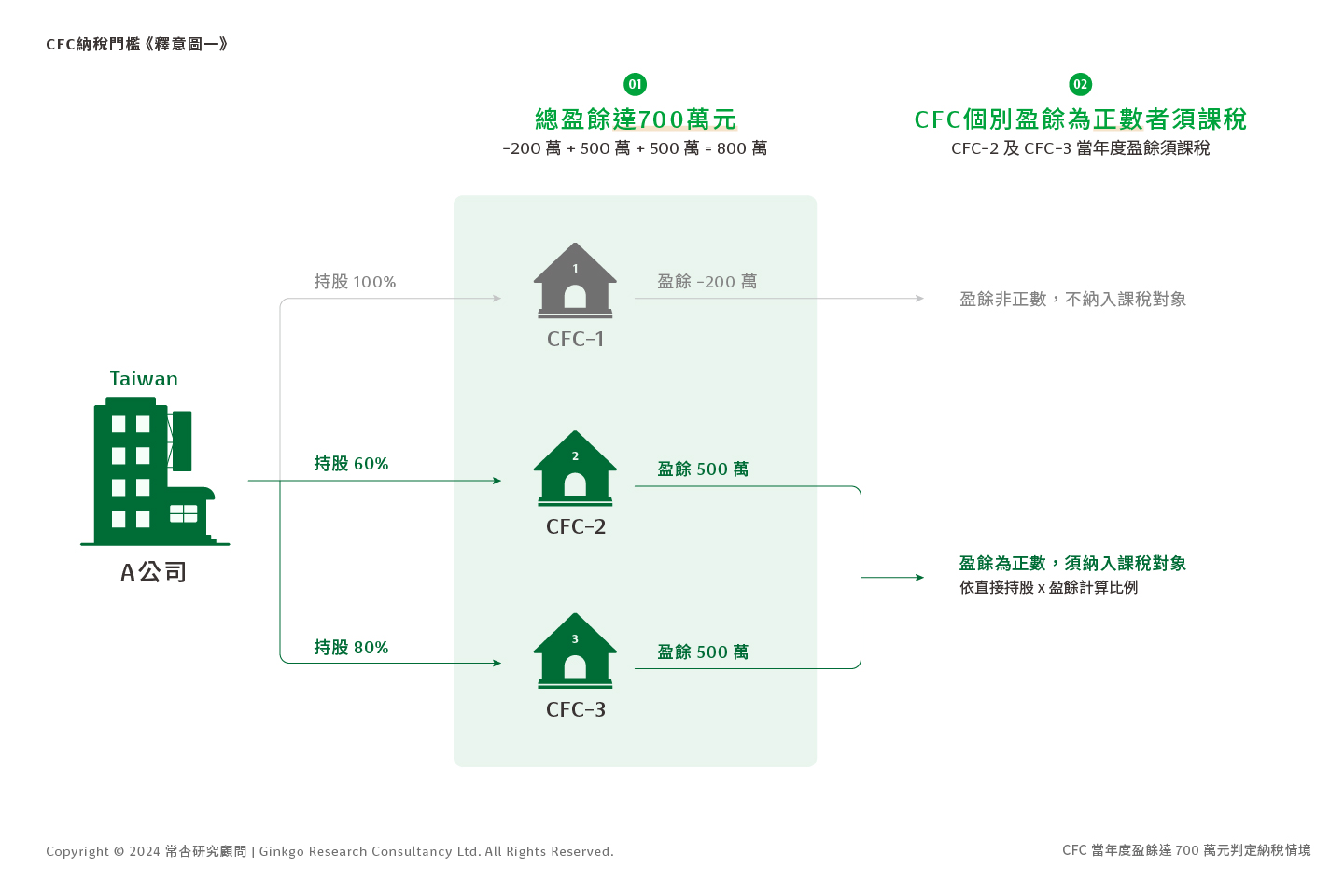

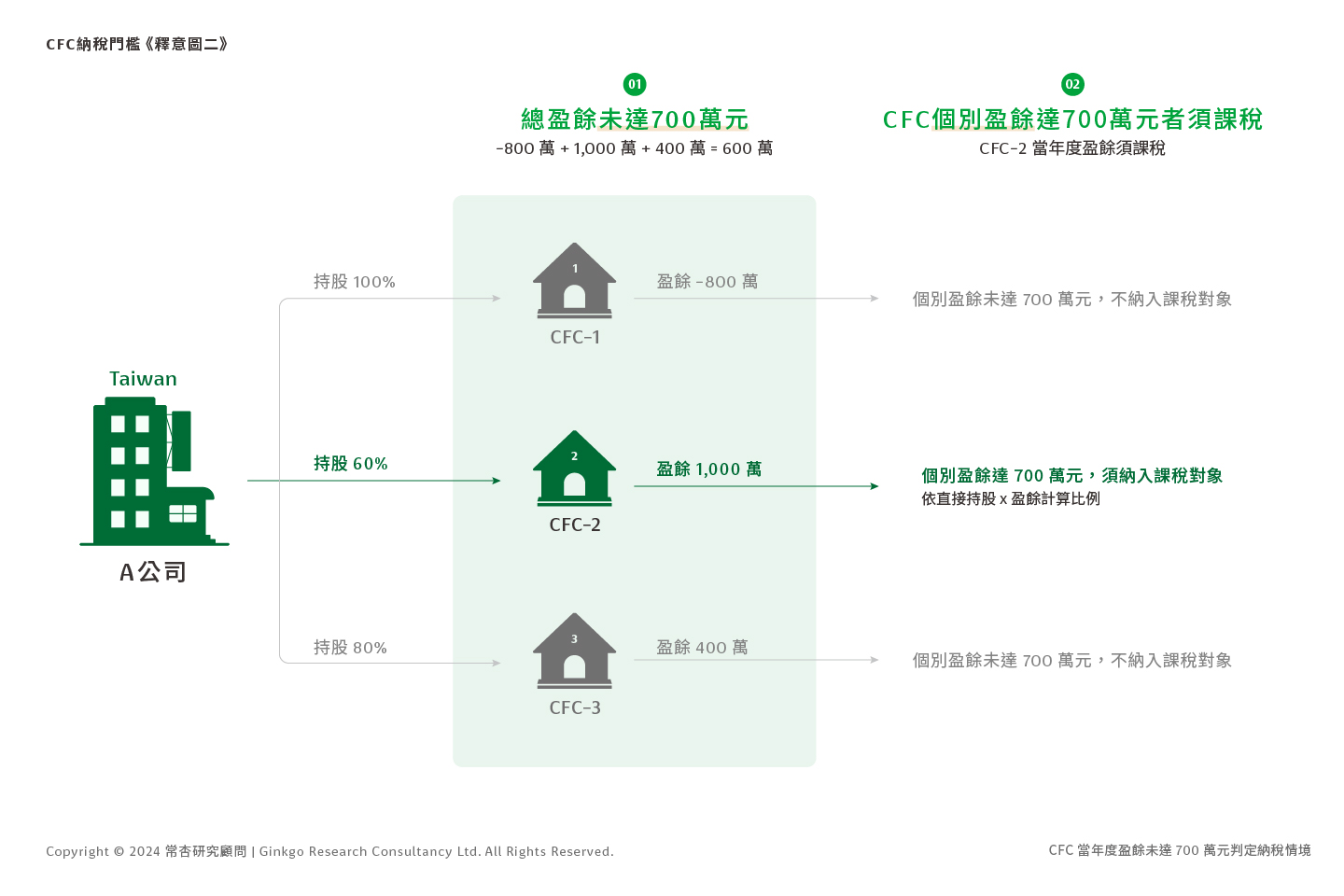

CFC納稅門檻 – 當年度盈餘是否達700萬元

根據營利事業認列受控外國企業所得適用辦法第五條【辦法 §5 第 3 項】屬我國境內同一營利事業控制之全部 CFC 當年度盈餘或虧損合計為正數且達 700 萬元者,其持有個別 CFC 當年度盈餘,仍應依規定認列投資收益。

以下用例子幫助大家更好理解辦法【辦法 §5 第 3 項】

- 總盈餘達 700 萬元,CFC 個別盈餘為正數者需課稅

如果一家公司擁有多家在其他國家的子公司 CFC(受控外國公司),每家子公司在一年中的盈餘均未達 700 萬元,但它們的總盈餘達 700 萬元,那麼這家台灣公司仍然需要按照特殊的稅收規定,處理該子公司當年度盈餘為正數者的課稅計算(CFC-2、 CFC-3)。

CFC 投資收益課稅:(500萬 × 60% + 500萬 × 80%)× 20% 營所稅稅率 = 140萬

- 總盈餘未達 700 萬元,但CFC個別盈餘達 700 萬元者仍需課稅

一家公司的總盈餘未達 700 萬元,但只要各個CFC當年度盈餘達700萬元,那麼該CFC仍然需要處理課稅計算 (CFC-2)。

CFC 投資收益課稅:( 1,000萬 × 60%)× 20% 營所稅稅率 = 120萬

CFC申報繳交檢附之文件

個人申報基本所得應檢附之文件

個人 CFC 申報書表樣張

營利事業所得稅申報應檢附之文件

營利事業所得稅申報書CFC 制度相關書表樣張

- 損益及稅額計算表 -第01頁、第01頁背面

- 各類給付扣繳稅額、可扣抵稅額與申報金額調節表-第08頁

- 關係人基本資料及結構圖-第B2頁、第B2頁背面

- 關係人明細表-第B3頁、第B3頁背面

- 營利事業認列受控外國企業 (CFC) 所得明細表-第B7頁、第B7頁背面

注意即使個人或公司符合CFC政策的豁免規定,也需要完成相應的申報和提交程序。

未配合CFC產生相關罰則

| 營利事業不依規定繳交相關文件 | 如果一家營利事業拒絕稅捐稽徵機關或財政部賦稅署指定的調查人員進行調查,或者拒絕提供有關的課稅資料或文件,罰鍰將介於 3,000 元以上到 3 萬元以下 |

| 已依規定申報,個人漏報或短報 | 個人漏報或短報 CFC 之營利所得,處所漏稅額 2 倍以下之罰鍰 |

| 個人未依規定申報,經稽徵機關調查後發現 | 如果經稽徵機關調查後發現應繳納稅所得稅,但未按規定繳納稅款,除了補徵稅款外,還會處 3 倍以下之罰鍰 |

結論

台灣公司無法再透過低稅負國家保留盈餘-境外金融帳戶面臨申報壓力幾乎都在 CFC 的認定標準中

在企業境外公司設立有什麼優點?注意事項及設立流程大解析!有和讀者說明境外金融帳戶 (OBU) 的性質,大多符合CFC所稱之「控制要件」與「低稅負地區」,因此成為 CFC 實施後的重災區,如讀者還不熟悉境外公司可以參閱上述文章,裡面提到了境外公司的設立以及 OBU 的介紹。

如今全球普遍實施 CRS (Common Reporting Standard) 的反避稅潮流下,超過 100 個國家都已參與 CRS,使台灣的企業在境外的資金運作更加透明,政府現在能夠全面地瞭解資金的實質受益人、業務營運地點、資金來源、境外帳戶,使得境外資金的流動性及方便性大為壓縮;此外受控外國公司法 CFC 的實施,將對台灣營利事業或個人在境外設立的低稅負公司產生重大影響,在 CFC 制度下,受台灣控制的境外公司,無論是否實際分配盈餘回台灣,都將視同分配,並應在台灣申報課稅。

CFC 制度的實施對打擊利用境外公司(紙上公司)逃避稅負而制定,使境外公司避稅的空間不復存在,讀者須了解直接設立境外公司作為一個稅務規劃的考量已不再是個可行之舉!

讀者看完此篇 CFC 反避稅介紹,如有想要更詳細諮詢歡迎洽詢「常杏研究顧問有限公司」。

資料來源

https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0340146

https://www.pwc.tw/zh/publications/topic-tax/assets/cfc-and-pem.pdf\\

https://www.managertoday.com.tw/columns/view/58530?

https://www.pwc.tw/zh/publications/topic-tax/assets/2020-personal-tax.pdf

https://www.ntbt.gov.tw/multiplehtml/2370082b3cf34f5ca0165e08312ac92e

財政部**反避稅專區**

財政部46期5期_4.OECD金融帳戶資訊主動交換共同申報準則與我國反避稅條款關聯性之探討

")

")