前情提要

Snyder 家族創辦的In-N-Out風靡美國西岸,在「億萬家族企業 In-N-Out」系列中,第一篇我們介紹了 Snyder 的家族背景,並了解該企業的傳承史;第二篇則討論 In-N-Out 漢堡美味與財富傳承秘訣及工具;第三篇我們討論了具隱密性的信託被公諸於世是因為信託受託人 Boyd 對另一受託人 Taylor 和受益人 Lynsi 提出告訴,同時也提到,由於案子達成庭外和解沒有進一步的判決書,我們無法深入了解用於傳承 In-N-Out 漢堡股權的信託的細節;於是我們在第四篇推測 In-N-Out 漢堡股權信託的類型並分析不同類型的信託中,各方有哪些權力與權利。

本篇為 In-N-Out 漢堡系列最終章,我們將以 In-N-Out 漢堡的架構假設三個情形,告訴讀者透過生前信託、遺囑信託、遺囑來傳承遺產將會在財富傳承上造成什麼差異、哪個又會是最佳的解方呢?

故事背景

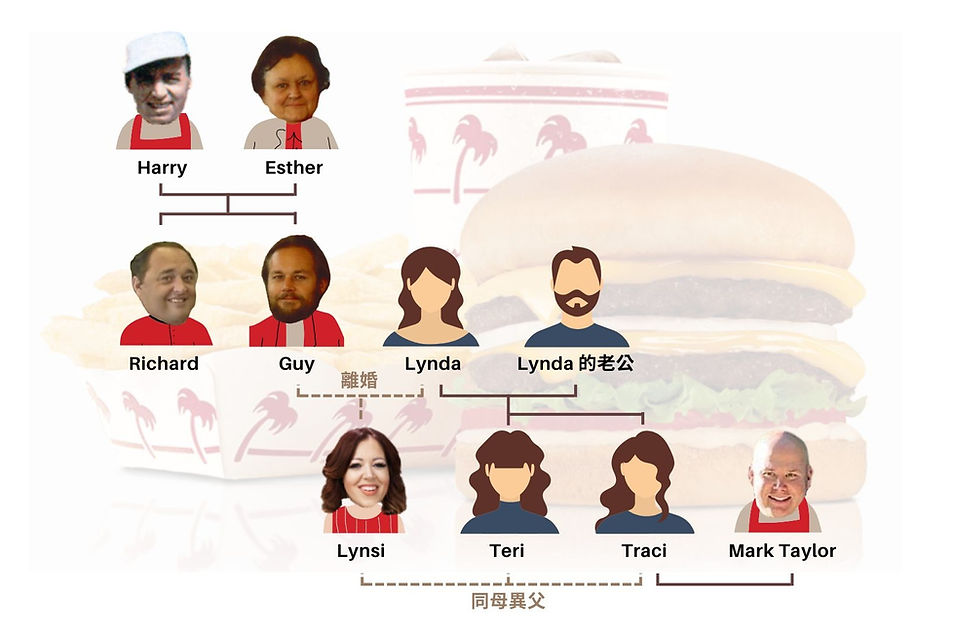

In-N-Out 漢堡的第一代創辦人 Harry 於 1976 年去世,留下妻子 Esther 以及第二代兩個兒子 Richard 和 Guy,哥哥 Guy 有過一段離婚收場的婚姻生下第三代女兒 Lynsi,並設置 Lynsi 做為受益人的 Lynsi Trust,保障 Lynsi 未來可以繼承信託中的公司股權。而後 Richard 於 1993 年不幸喪生於空難,Guy 也於 1999 年因用藥過度離世,留下年邁的 Esther。Esther 在兩兄弟離世後又再次擔任 In-N-Out 漢堡的總裁,直到 2006 年以 86 歲的高齡辭世,原本以 Esther 為受益人的 Esther Trust 改由 Lynsi 做為受益人。

情境一:Esther Trust 生前信託 v.s. 遺囑

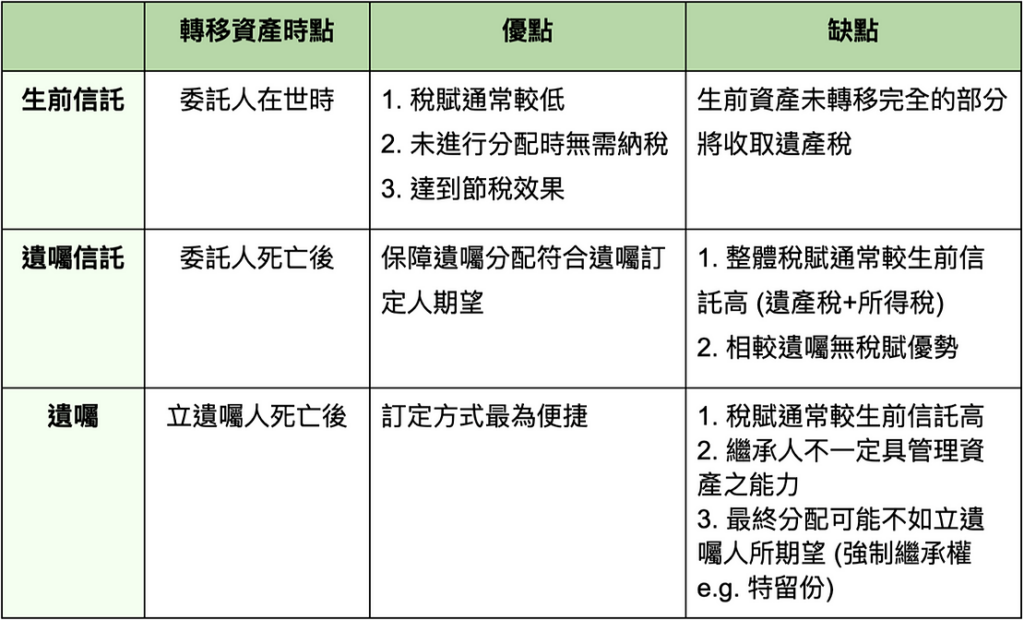

Esther Trust 為生前信託,生前信託顧名思義是委託人還在世時便成立的信託,在信託資產轉移給受託人並完成設立後,信託財產便會獨立並全權移轉予受託人、不再作為委託人的財產,委託人死亡時信託財產也不再算是其遺產。生前信託的賦稅時點為信託資產進行移轉時,向委托人課徵贈與稅。(不同司法管轄地徵稅方式有異,可另參考台灣的徵稅方式)

假設 In-N-Out 漢堡的股權在成立信託以前並非屬於 Esther 而是屬於其老公 Harry,也就是委託人 (Harry) 與受託人 (Esther) 非同一人,若以信託的形式持有股權,Esther 在世期間沒有獲得信託資產本金分配就無需繳稅,待資產分配予 Lynsi 時才需繳納贈與稅;若今日 Snyder 家族沒有成立信託,而是由 Harry 以生前贈與或身後遺產的方式給 Esther,此時會被課徵第一次稅,等 Esther 想將股權轉移或是如本案過世時要將資產給繼承人 Lynsi 時,又會再被課徵第二次稅。此外,普遍來說,遺產稅課徵的額度通常都高於贈與稅,於低稅率或零稅率的境外司法管轄地成立信託更是能大幅降低應繳的稅額。

情境二:Lynsi Trust 遺囑信託

以 Lynsi Trust 為例,若 Lynsi 的爸爸 Guy 在世時沒有成立生前信託,而是在遺囑中表示成立信託的意願,這個在 Guy 過世後以其遺產成立的信託就會是遺囑信託。遺囑信託先繳納完遺產稅後,遺產才能放入信託,遺囑同樣也是繳納遺產稅,而於遺囑信託存續期間內,受益人每年須照獲得分配部分繳納所得稅。遺囑信託和遺囑不同之處在於,遺囑信託透過受託人依照約定方式管理信託財產、依照不同的條件分配信託財產,能夠避免委託人死後遺產遭繼承人揮霍,或因繼承人年幼無力管理遺產,保障資產得以妥當的被傳承。

情境三:信託設一半,委託人驟逝!

在設立信託時,如果委託人突然離世,此時在其往生之前已經轉移進信託的資產無需繳納任何稅務,而尚未進行移轉的信託資產則以類似於遺產信託的形式,先課予遺產稅再移轉到信託以完成信託的設立。為了避免發生這類情形,委託人可以在創造生前信託時加上傾注遺囑 (Pour-over will),傾注遺囑屬於遺囑契約,功能是在立遺囑人死亡時,將他未分配的財產轉入生前信託,實務上某些地區並不承認傾注遺囑的效力。

生前信託、遺囑信託、遺囑

結論

In-N-Out 漢堡透過成立信託控制股權的傳承,讓外人無從奪取其經營權,若今日Snyder 家族僅以遺囑的形式傳承股權的話,很可能延伸出其他問題,導致經營權分散、億萬企業一蹶不振。不論是億萬企業 In-N-Out 或是普羅大眾都有資產傳承的需求,遺囑雖然可以表達立遺囑人的意願,實際上效力卻有待加強。傳承資產的另一個解方即為信託,生前信託與遺囑信託又各自有利弊,不同司法管轄地有不同的課稅原則,設立前務必諮詢專家建議。

根據本案例如讀者有意願找尋專業的機構,歡迎洽詢「常杏研究顧問有限公司」。

資料來源

https://www.forbes.com/sites/calebmelby/2013/03/06/why-in-n-out-heiress-lynsi-torres-isnt-a-billionaire-yet/?sh=659359607495

台灣成立境內信託之課稅原則:

https://www2.deloitte.com/tw/tc/pages/tax/articles/202004-deloitte-private-2.html

")

")

")

")