信託於境內或境外皆可以設立,但適用大陸法的台灣信託以及適用英美法的境外地區 (譬如:BVI、開曼、美國、新加坡、香港等) 信託卻有著極大的差異,這也是為什麼許多高資產族群選擇成立境外信託的原因。究竟大陸法及英美法地區的信託有何差異?本文將帶讀者一探究竟!

所有權的區分-法定所有權和權益所有權

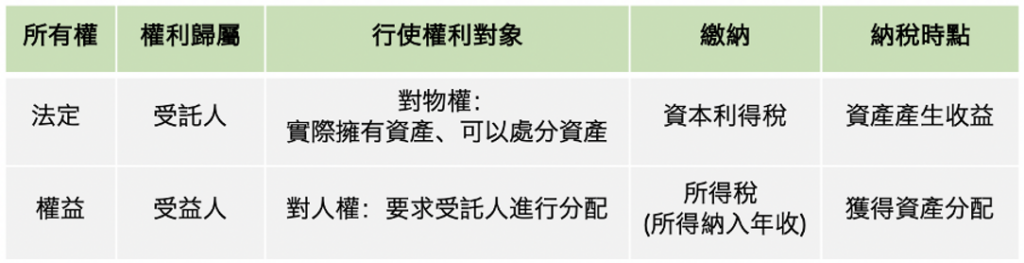

信託起源於英美法地區,英美法地區將所有權分為「法定所有權 (Legal Ownership) 」與以及「權益所有權 (Equitable Ownership) 」,基於法定所有權及權益所有權的區分,信託的概念才得以產生。法定所有權為受託人的「對物權」,也就是說,受託人是實際上擁有信託資產的人,可以對資產進行處分;權益所有權則為受益人擁有的「對人權」,意思是受益人擁有向受託人要求分配的權利、享有受益權。

大陸法系地區因為不具備法定所有權與權益所有權分立的概念,發展出各地專屬之「信託法」以用於成立信託。實際上於大陸法地區 (台灣) 設立的信託與國際上普遍認知的信託 (境外信託) 有著極大的差異,境外信託採信託實體理論而台灣的信託則僅作為利益輸送的導管。

以納稅為例,信託財產發生收入時,境外信託由具法定所有權的受託人進行所得稅的繳納,於台灣成立之境內信託則因未區分法定所有權及權益所有權,信託僅作為利益輸送的管道,由受益人於信託利益分配後併入其當年度所得進行納稅。這也衍伸出境外信託另一優勢,境外信託通常設立於低稅賦或零稅賦地區且由遵從當地賦稅原則之專業人士擔任受託人,信託產生利益時,由受託人根據其賦稅條件納稅,受益人只有在獲得分配時將該收益納入當年度所得與其餘所得一同課稅,達到稅賦優惠的效果。

然實際上賦稅條件會因不同地區的法律有所差異,應以實際規範為主,信託實務規劃歡迎洽詢常杏研究顧問。

")

")

")